NN

NN

経営のヒント

「インフレ」「デフレ」「スタグフレーション」とは?日常生活や資産運用戦略に与える影響について分かりやすく解説

- 専門家に聞く

長期にわたり社長が働けなくなったら、会社はどうなるのか。就業不能保険に詳しい保険ジャーナリスト森田直子さんに、経営者が働けなくなった場合のリスクやその備えについてシリーズで解説いただきます。

いま、人気と言われている就業不能保険は、経営者にとって必要か、それとも必要ないのか?もしも社長が働けなくなったら、実際にどのようなリスクがあり、それにどう備えるべきか…。働けないリスクの現状や、経営者不在の時の事業への影響について、具体的な事例を含め紹介していく。

近年の医学の進歩と、医療技術の発展にはめざましいものがある。またそれに伴い、新薬の開発や新たな治療方法なども含め、医療現場は今も日進月歩の発展が続く。そのおかげで、数年前であれば助からなかったような重いケガや病気でも、今では命が助かるケースが増えている。

そのこと自体は素晴らしいことであるが、治療方法や回復までの期間について、以前とは異なる認識も必要となる。重いケガや病気などの場合には、長期間のリハビリや在宅療養、また通院治療療が必要になるケースもあるからだ。また、例えば「がん」による治療は、入院期間そのものは短期化しているが、在宅療養期間や通院治療は長期に渡るというのが今の治療方法である。

医学の進歩により助かる命が増えたことで、長期間の治療が必要となり、思うように働けなくなる期間が生じるというリスクは、以前よりも深刻化している。

とくに今、元気な人ほど「死亡するリスク」よりも「一定期間、働けなくなるリスク」の方がはるかに高いということを認識してほしい。実際のデータを見るとその現状が浮かび上がる。

下記の図表は、人口10万人あたりで見た、年代別の死亡者数と、健康保険で「傷病手当金(※)」を受けた人の人数の割合を、5歳刻みの年齢別でグラフにしている。これはつまり、死亡した人と、働けなくなった人の人数の割合を年齢別に比較したものである。

※「傷病手当金」とは、会社員や公務員が加入する健康保険から給付されるもので、病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に支給される。会社を休んだ日が連続して3日間あったうえで4日目以降、休んだ日に対して支給され、支給期間は1年半、給付額は標準報酬月額の2/3(国民健康保険加入者には給付されない点に注意)。

上記の図表によると、例えば30~34歳の人で見ると、10万人あたりの死亡者数が46.0に対して、一定期間働けず「傷病手当金」を受け取った人は10万人の被保険者あたり408.0人と、約9倍にのぼる。同じく40~44歳の人で見ると約4倍、また働き盛りの20歳~50歳未満までの合計値で見てみると、約6倍の差となる。働けなくなるリスクは、死亡するリスクよりも相当高いことがデータから見てもわかる。

また下記の図表は、傷病手当金の支払件数の推移である。とくに、ここ数年の件数が増えつつあることもわかる。

参考文献:第127回社会保障審議会医療保険部会「傷病手当金について」(令和2年) 編集・加工 エヌエヌ生命

このように、決して少ないとは言えない「就業不能」というリスクに対して、経営者はどのように備えていくべきかを、次で見ていく。

とくに事業主や経営者の中には、会社の成長や存続への熱い想いから、日々身を粉にして頑張っている人も多いのではないだろうか。会社のため、社員たちのためと、自分のことは後回しにしても頑張る、そんな経営者だからこそ、もしものリスクへの対策は重要となる。いつも無理をしても頑張る社長が、思わぬケガや病気で長期間働けなくなった時、会社や事業、そして従業員達はその間どうなるのか?この問題にしっかり目を向けて具体策を考えておくこと大切だ。

普段から、社長ひとりだけが担当している業務の種類が多ければ多いほど、社長不在によって一気に事業が停滞する可能性が高まる。

この点への対策については、ある経営者の方の意見が参考になるので紹介する。その人によると、従業員が増えてきた段階で「社長がいなくても業務を回せる態勢作り」という主旨の事業計画を立てて、従業員達に「社長はいない」と思って自ら考えてもらうように、理解と協力を得ながら態勢作りを少しずつ進めていったところ、社員たち個々の成長にも大きく影響して、数年後に会社の売り上げが倍増したそうである。このように、まずは普段から社長不在でも事業が回る対策を取ることも重要である。

一方で、資金繰りなど金銭面に関しては従業員達だけではどうにもできない面もある。とくに、社長が不在になったことで会社の売上に大きな影響が出るような場合、その後の会社の存続や従業員たちの給与の確保などが一気に厳しい状態になる。

また、経営者が万一、仕事復帰が難しい状況となった場合を想定し、事業承継の備えや、自身の退職金の備えも考える必要がある。

こうした金銭面のリスク対策に「就業不能保険」が役立つことになる。

では実際に、事業主や経営者にとって必要な就業不能時の保障とはどのようなものかを見ていく。

これまで、経営者の保険と言えば「死亡保険」による備えが一般的であった。死亡保険では、経営者の万一の死亡の際の事業承継への対策とともに、経営者本人の将来の退職金準備も兼ね備えた商品が、広く活用されてきている。

また入院や手術などの医療費そのものへの対策は、法人向けあるいは個人向けの医療保険でカバーできる。

しかし就業不能保険については、この商品自体がここ数年で新たに登場したということもあり、「就業不能」というリスクへの認識はまだ手薄な経営者も多いのではないだろうか。

死亡リスクよりも就業不能リスクの方が高いという現実があることから、「死亡保障」よりもむしろ「就業不能保障」を先に考える方が、経営者にとって現実的とも言える。

また経営者に必要な「就業不能保障」は、事業内容や経営者の仕事へのかかわり方など、それぞれの環境によって、細かい点は異なることになる。それでも概ねで、次のような保障額を考えておく必要がある。

・事業存続のための当面の運転資金

・事業承継が必要になった時の必要保障額

・経営者が就業不能により引退する時の退職金準備

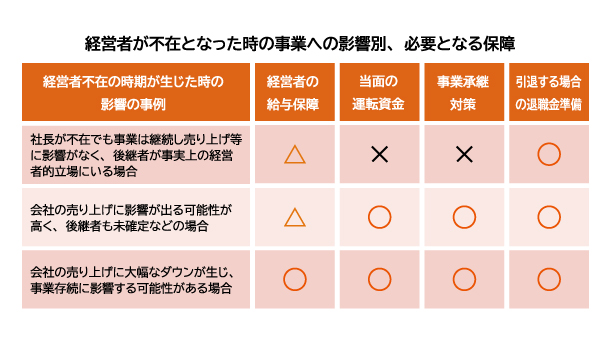

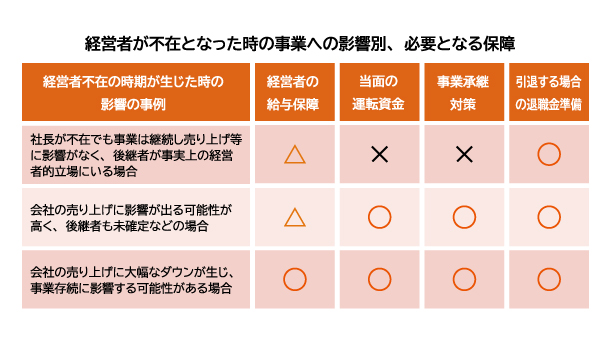

続いて、経営者が実際に一定期間会社に不在となった場合の事業への影響について、事例別に必要となる保障を下記の図表で紹介する。△については個々の状況によって異なる。

表:筆者作成

最後に、就業不能保険は、死亡保険と医療保険のちょうど中間に位置する保障とも言える。実際に入院や手術をして退院をした、そのすぐ翌日から、健常な人と変わらず元気に働けるということはむしろ少ない。この機会にそんな当たり前とも言える、中間のリスクについて、あらためて目を向けて頂ければと思う。

森田 直子(もりたなおこ)

保険ジャーナリスト。経済誌や業界誌、保険・マネー情報WEBサイト、保険会社のご契約のしおりなど、保険に関する執筆実績多数。講師業など幅広く活動。

保険営業としての経験もあり、現場知識に強く、また2人の子を育てる母親として庶民感覚を重視したわかりやすい文体に定評がある。著書に『あなたの保険は大丈夫?』(ダイヤモンド社刊)、『就業不能リスクとGLTD』(保険毎日新聞社刊)など。保険業界メールマガジンinswatch発行人。

※ この記事に記載されている情報は2021年7月9日作成時のものです。

![]() この記事は参考になりましたか?

この記事は参考になりましたか?

{kind=link}