NN

NN

経営のヒント

芸術がもたらす自由な発想とさまざまなつながり マウリッツハイス美術館 館長 マルティネ・ゴッセリンク氏

- 専門家に聞く

![]() この記事は8分で読めます

この記事は8分で読めます

本シリーズ記事では3回にわたって、変額保険とはどのようなものか、またメリットや活用法などについて解説していきます。第1回の本記事では、まず「いま変額保険が注目されている理由」についてご説明いたします。

第2回は「変額保険の特徴・メリットと留意点」、第3回は「法人向け変額保険の賢い活用法」について解説します。変額保険は個人の方からも注目を集めていますが、実は経営者の方や中小企業にとっても有益な側面があります。第2回では法人が活用するメリットにも触れ、第3回では法人の活用法に絞って解説する予定です。

第1回 いま変額保険が注目されている理由(本記事)

第1回 いま変額保険が注目されている理由(本記事)

ここ数年で変額保険に対する関心が高まりました。その背景には、株式市場の好調やインフレといった経済環境の変化があります。

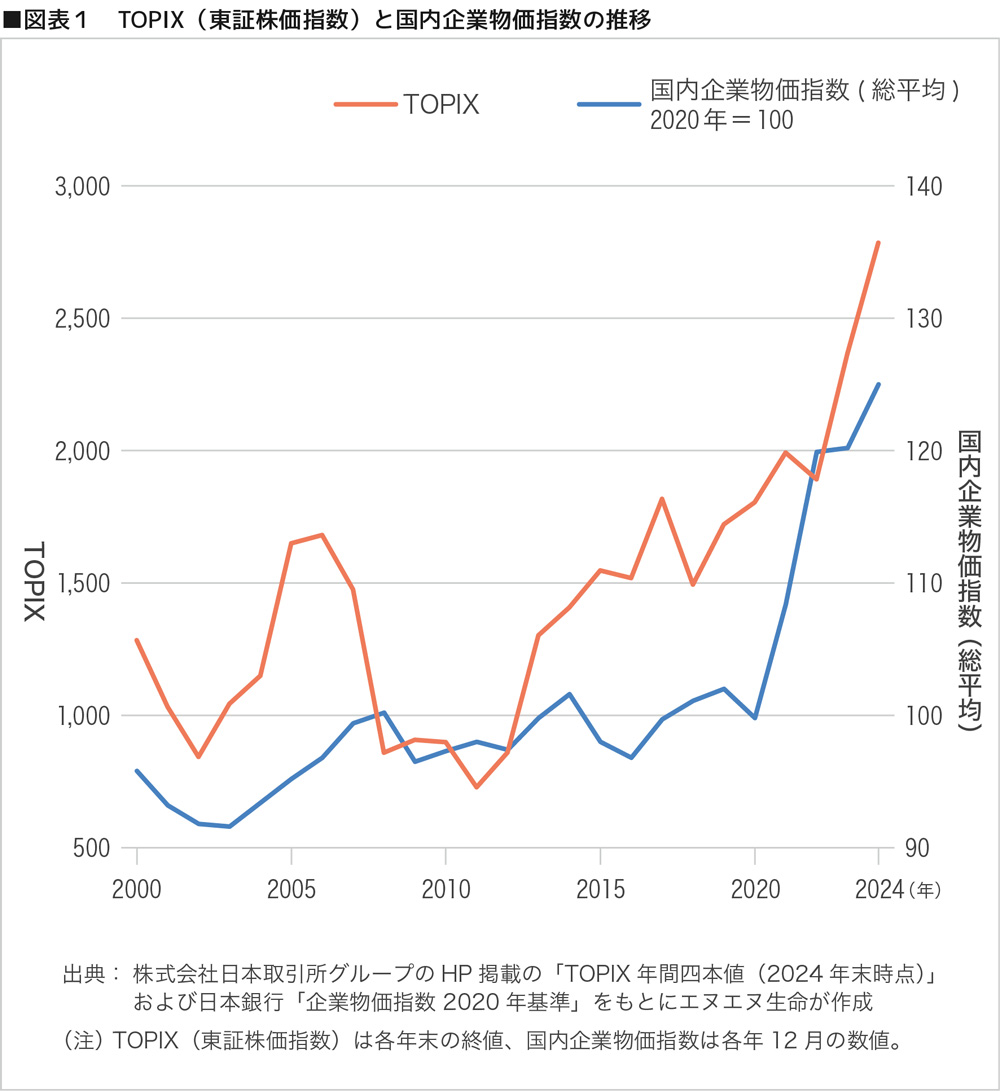

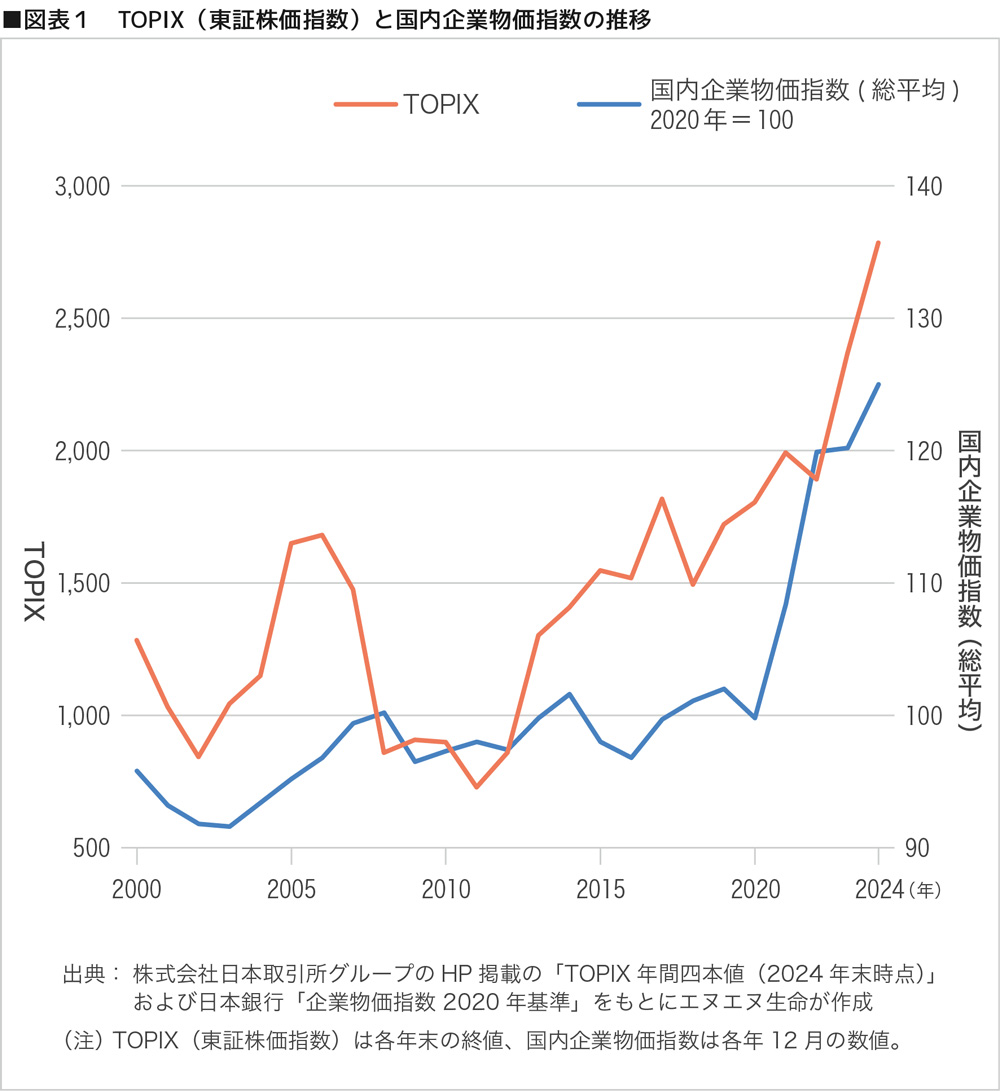

変額保険の特徴の一つは、物価上昇局面において、運用益によって保険金額などが増加する可能性があるという点です。図表1のように、過去20年間の推移を見ると、物価と株価が連動している傾向がうかがえます。こうした保障と運用商品としての性格を併せ持つ商品であることが、変額保険が今注目されている理由です。そして、この「インフレ対策になりうる」という視点は、中小企業経営にとってもメリットになり得ます。

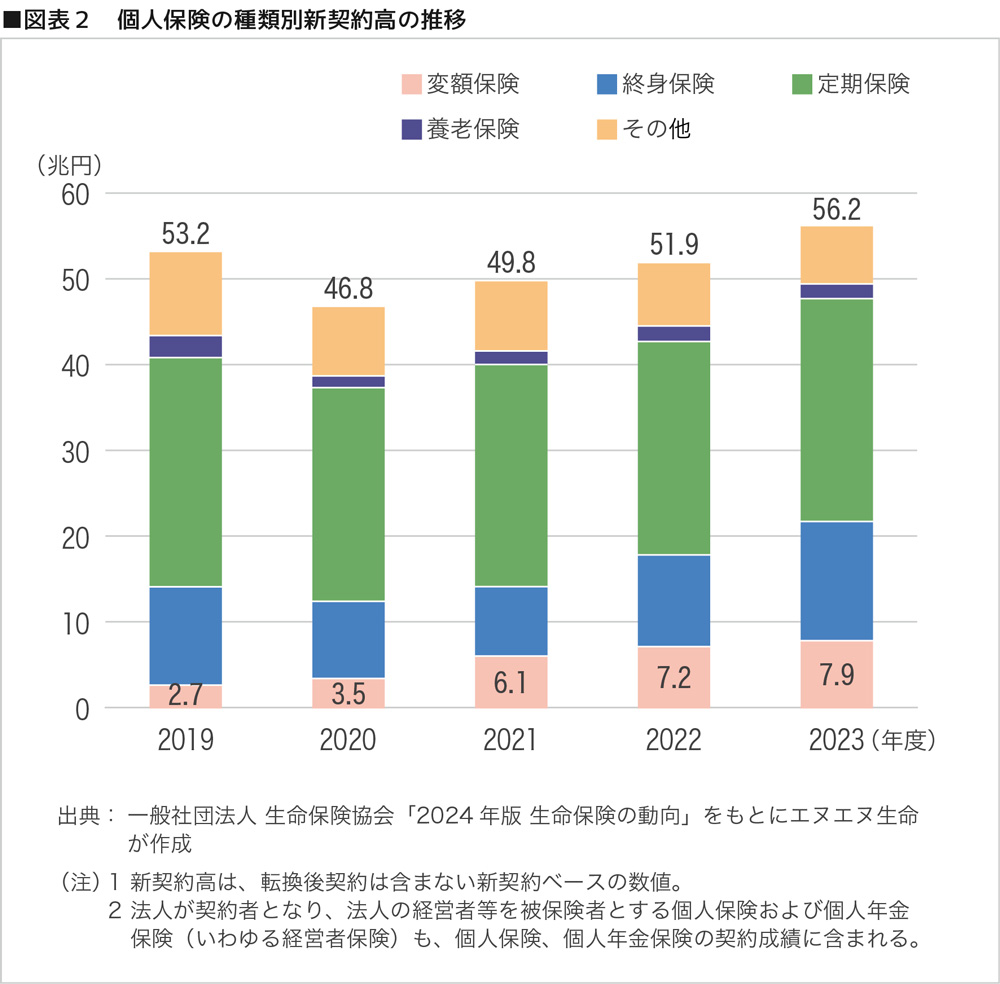

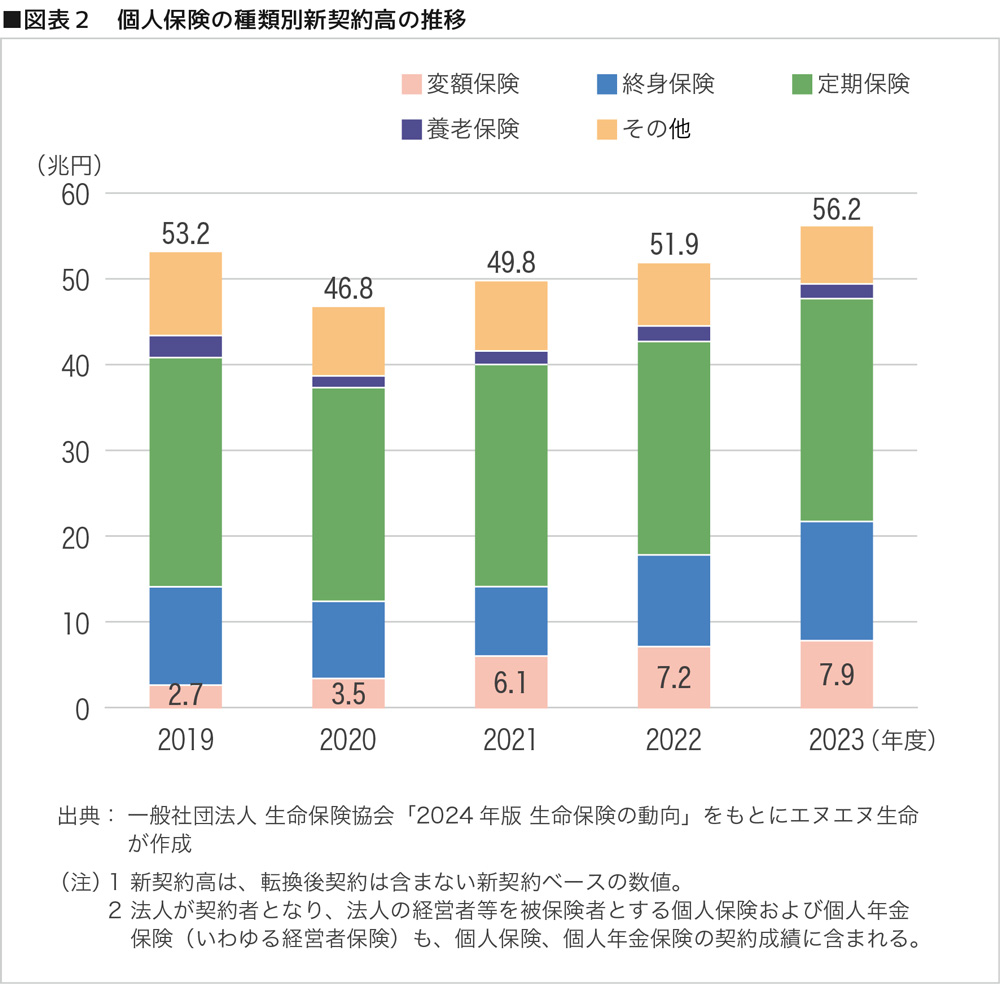

生命保険協会の「2024年版 生命保険の動向」によると、2019年度に2.7兆円だった個人向けの変額保険の新契約高は2021年度には6.1兆円と急増しました。その後も右肩上がりで増加し、2023年度現在では新たに約8兆円が契約されています(図表2)。いまや変額保険は、新契約高が定期保険、終身保険に次ぐ規模の保険商品です。

このような新契約高の増加は、個人の金融リテラシーの向上や、将来と老後の不安を抱える個人における攻め(投資)と守り(保険)を兼ね備える金融商品としての変額保険ニーズの高まりを受けていると考えられます。

変額保険は、保険の契約者が支払った保険料の一部が保険会社によって株式や債券などの金融商品で運用され、その運用実績の良し悪しによって、将来受け取る「保険金額」や中途解約時に払い戻される「解約返戻金額(かいやくへんれいきんがく)」が変動するタイプの保険です。

保険金などの金額はあくまで運用実績に応じるため契約の段階ではわからないという点で、契約の段階でこれらの金額が決まっている「定額保険」とは商品の性格が異なります。

変額保険には次のような特徴があります。

第一に、保障機能です。保険の契約時に定める「基本保険金額」が最低保証されますので、保険の対象者の万が一に備える死亡保障(死亡・高度障害保険金)を確保できます。

第二に、運用商品としての性格です。変額保険は、運用実績に応じて将来の保険金額や解約返戻金額が変動するため、保険期間を通じて成果が上がれば将来受け取る金額が増える期待が持てる運用商品としての性格も併せ持ちます。

ただし、解約時や契約の満了時に受け取る金額があらかじめ保証されるわけではないため、運用実績が下回れば損失が生じるおそれもあります。

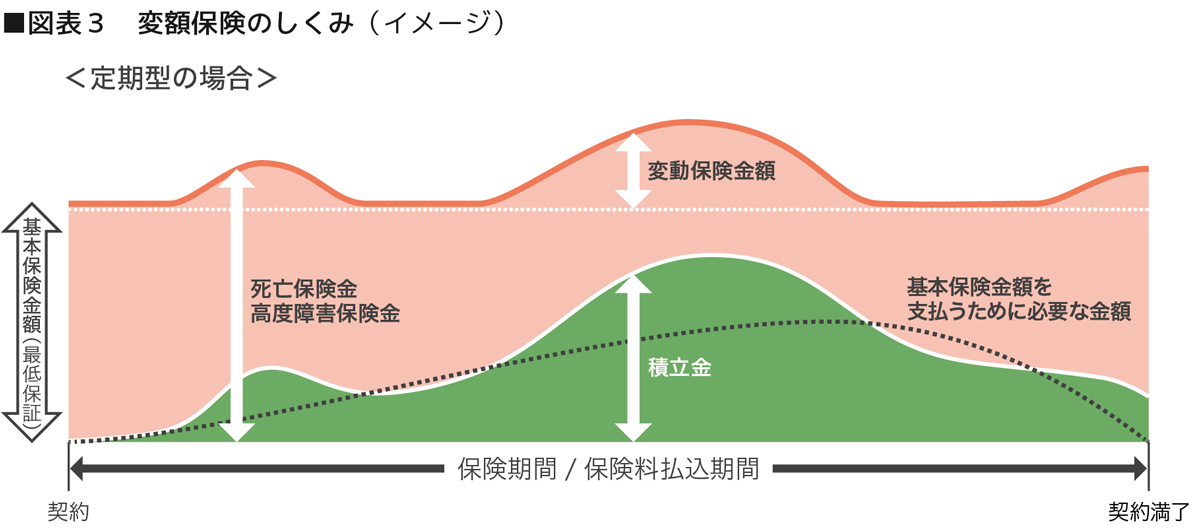

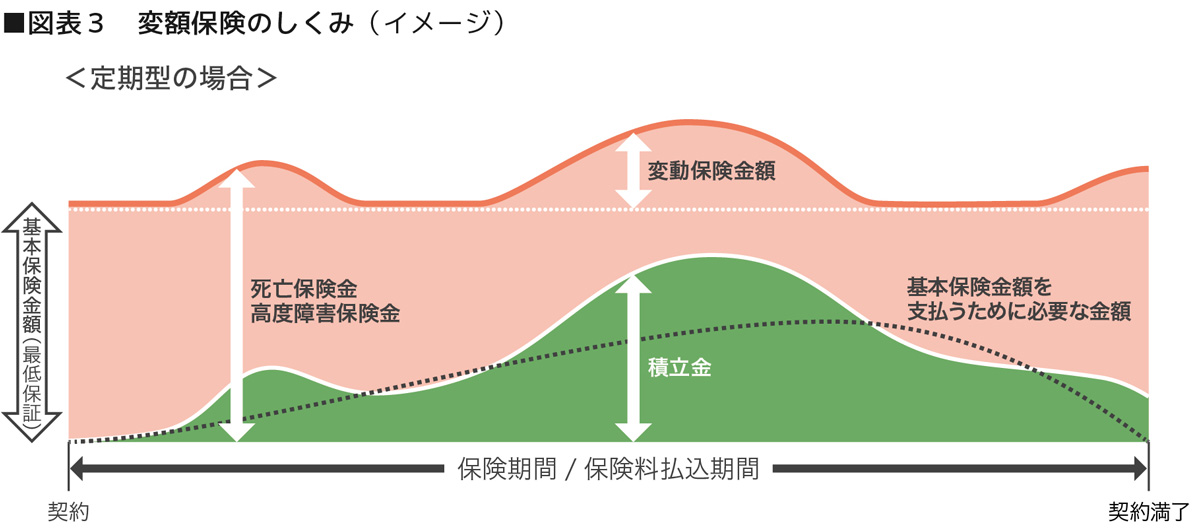

変額保険の種類については後述しますが、図表3では「定期型」の変額保険のしくみを紹介しています。

変額保険には複数の種類があります。「変額保険<終身型>」、「変額保険<有期型>」、「変額保険<定期型>」などが代表的で、それぞれ保険期間、保険金、満期の有無などが異なります。変額保険の種類別に見た特徴や保険金の有無などについては、図表4および図表5をご参照ください。

| 種類 | 特徴 | 向いている人 |

|---|---|---|

| 終身型 |

|

運用実績に応じた死亡保障を一生涯確保したい方に向いています。 |

| 有期型 |

|

一定期間の保障を確保しながら、保険期間に応じた資産形成をしたい方に向いています。 |

| 定期型 |

|

一定額の保障を確保しながらインフレ等のリスクに備えたい方に向いています(運用実績が好調なら積立金が増える可能性があります)。 |

| 種類 | 特徴 | 向いている人 |

|---|---|---|

| 終身型 |

|

運用実績に応じた死亡保障を一生涯確保したい方に向いています。 |

| 有期型 |

|

一定期間の保障を確保しながら、保険期間に応じた資産形成をしたい方に向いています。 |

| 定期型 |

|

運用実績に応じた死亡保障を一生涯確保したい方に向いています(運用実績が好調なら積立金が増える可能性があります)。 |

| 保険期間 |

死亡保険金 (基本保険金額)*1 |

満期保険金 | 解約返戻金 | |

|---|---|---|---|---|

| 終身型 | 一生涯 | あり(最低保証あり) | なし | あり(最低保証なし) |

| 有期型 | 一定期間 | あり(最低保証あり) | あり(最低保証なし) | あり(最低保証なし) |

| 定期型 | 一定期間 | あり(最低保証あり) | なし*2 | あり(最低保証なし)*3 |

これらの他に、「変額個人年金保険」もあります。投資型の年金であり、運用実績に応じて将来受け取る年金額、死亡給付金額、解約返戻金額が変動する個人年金保険です。資産形成の機能を活かしながら保障と年金原資を確保することで老後資金の準備に活用されます。

なお、次回の記事では、変額保険の特徴やメリット、留意点について、法人契約のケースも交えて解説します。

【監修】

國村 年(くにむら みのる)

公認会計士・税理士・香川大学大学院客員教授・日本政策金融公庫農業経営アドバイザー試験合格者・戦略MG インストラクター

関西学院大学経済学部卒業。1996年から監査法人トーマツ(現有限責任監査法人トーマツ)、2007年から小谷野公認会計士事務所に勤務したのち、2011年に香川県高松市で國村公認会計士事務所開業。贈与・相続、事業承継、M&A・組織再編、棚卸のコンサルティングを中心に行っている。著書・執筆は、『誰も教えてくれなかった実地棚卸の実務Q&A』(中央経済社)など多数ある。

![]() お客さまの声をお聞かせください。

お客さまの声をお聞かせください。

この記事は・・・

{kind=link}

{kind=link}

{kind=link}