NN

NN

経営のヒント

芸術がもたらす自由な発想とさまざまなつながり マウリッツハイス美術館 館長 マルティネ・ゴッセリンク氏

- 専門家に聞く

2017年6月に、改正民法(債権法)が公布されました。この改正法は、一部の規定を除き、2020年4月1日から施行されます。民法のうち債権に関する規定は120年ぶりの改正ということもあって改正内容は広範囲にわたるため、企業実務にも大きな影響が及びます。今回は、特に企業への影響が大きな改正項目をピックアップし、どのような影響があるのか、また企業はどう対応すればよいのか、解説してみました。

民法のなかの債権関係の規定(いわゆる「債権法」)が2020年4月1日から大きく変わります。債権法は、1896年(明治29年)の制定から120年もの間、ほとんど見直しが行われていませんでしたが、今回、制定から現在までの間に大きく変化した社会生活、経済活動に対応したルールの見直しや、取引実務で定着しているルールの明文化など、多くの改正が行われることとなりました。

改正法施行後の企業実務に大きな影響を及ぼすことが予測される改正点も多く含まれていますので、具体的にいくつかの例をみてみましょう。

影響① 個人保証に関する留意点

改正債権法では、保証人の保護を拡充することを目的とした複数のルール変更が行われました。例えば、取引先であるA社から事業資金の融資を頼まれて、やむを得ず貸付けを行うことになったとします。こうした融資を行う場合、A社の経営者やその家族を保証人につけるよう求めることは、一般的にもよくあるケースでしょう。

改正債権法では、事業資金の融資に際して事業運営に関与していない個人から保証をとる場合には、公証人による保証の意思確認の手続きが求められており、この手続きが行われないまま締結した保証契約は無効となります。

したがって、たとえ経営者の家族であっても、A社の事業に関与していない個人を保証人にする場合には、あらかじめ保証の意思を示す公正証書が作成されていなければ、保証の効力は生じません。

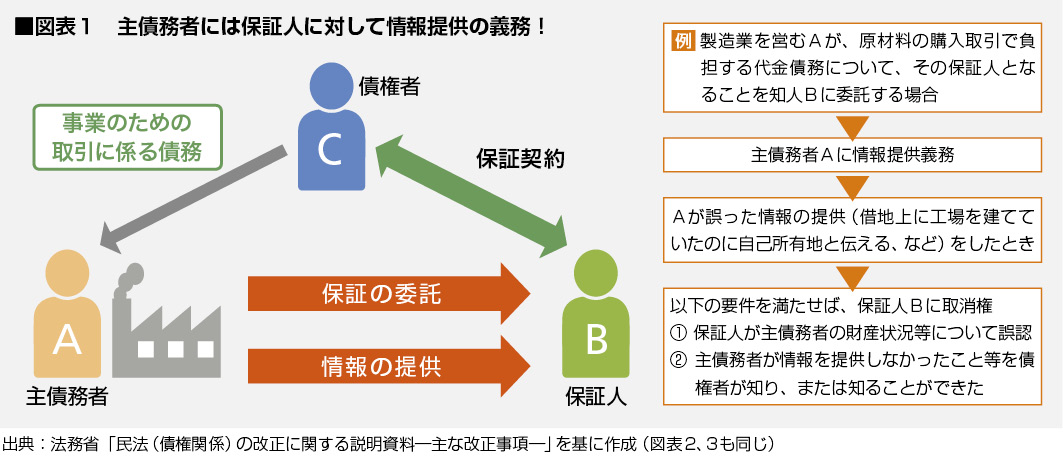

また、個人保証をしてもらう主債務者(A社)側にも、保証人に対して1)自らの財産や収支状況、2)他の借入金の有無や金額、弁済の状況、3)担保として提供するものなど、一定の情報提供をすることが義務づけられました(図表1)。事業資金の融資に限らず、例えば売買代金債務などの個人保証についても、主債務者は同じように情報提供の義務があります。

債権者としては、こうしたルールを理解したうえで、A社から保証人に対して適切な情報提供がなされているかどうか確認しておかないと、後日、保証人から保証契約を取り消すと主張されることにもなりかねません。

影響② 継続的取引における個人保証も要注意!

さらに、継続的な取引に関する個人保証についても注意が必要です。

例えば、取引先と継続的な売買契約を締結し、売掛金の未払いに備えて個人保証を求める場合を考えてみてください。こうした継続的な取引による債務は、契約締結時点で債務額が特定されていないため、保証人にとっては想定外に多額の保証債務の請求を受けるケースも少なくありません。そこで、今回の改正では、保証人を保護するため、継続的取引関係から生ずる債務の包括的な保証(根保証)を個人が行う場合には、保証債務の上限額(極度額)を定めることが必要とされました。

また、特別の事情(主債務者の死亡、保証人の破産・死亡など)が発生した場合には、その時点で元本が確定し、以後は増えなくなることが定められました(元本確定事由)。

したがって、改正後、継続的売買契約の売買代金について個人保証をとりつける際には、あらかじめ保証額の上限を決めておかなければ、いざというときに保証人に対して保証債務の請求ができないことになります。

影響③ 「契約の内容に適合しない」場合の救済

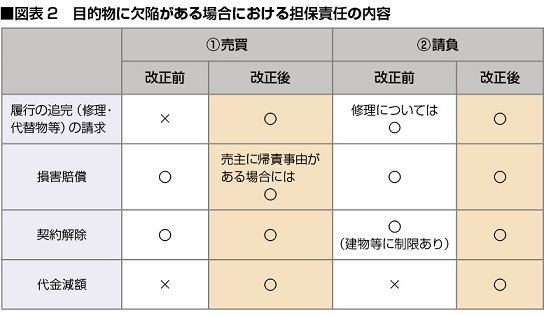

1)売買契約によって購入した物や、2)請負契約の仕事の目的物(例えば建築請負契約によって建てられた建物)に欠陥があった場合、改正前の債権法では、こうした欠陥を「瑕疵」といい、瑕疵があった場合の責任を「瑕疵担保責任」として定めていました。

改正債権法では、「瑕疵」という、ややわかりにくい言葉をなくし、売買契約や請負契約の目的物に欠陥があることを「目的物が契約の内容に適合しない」場合として、債務不履行のひとつであることを明確にし、こうした事態が発生した場合の売主・請負人の責任に関する規定が見直されました。改正後は、目的物に欠陥があった場合に、買主や注文者は、「履行の追完(修理・代替物等)請求」「損害賠償請求」「契約解除」「代金減額請求」のいずれも可能となります(図表2)

影響④ 法定利率の見直し

取引先からの支払いが遅れ、遅延損害金を加算して請求する場合、契約書であらかじめ定めた利率で損害金を計算して請求します。しかし、例えば発注書だけで取引が行われていたなど、契約上の定めがなかった場合には、法定利率を使用することとなります。

この法定利率、改正前は年5%、商行為による債務の場合は年6%の固定利率が使用されていましたが、極めて低金利の状態が長く続いている現状との乖離が大きく、様々な不公平が指摘されていました。

改正後は、法定利率が年3%に引き下げられ、また3年ごとに変動する仕組みが導入されることになります。

こうした法定利率に関する改正や、次にご紹介する消滅時効に関する改正は、債権管理や債権回収の具体的な実務への影響が大きいため、改正内容についての正しい理解が必要です。

影響⑤ 消滅時効に関する改正

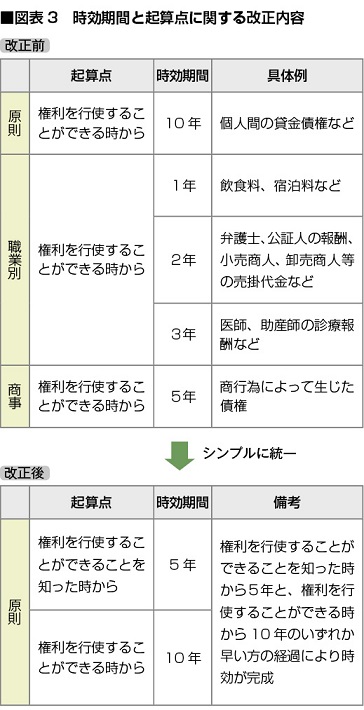

債権が消滅するまでの期間(消滅時効期間)は、原則10年、商取引による債権は5年、さらに職業別に短期の消滅時効(飲食代金、宿泊料などにつき1年、売掛代金につき2年など)が定められています。

改正後は、より合理的でわかりやすいルールとするために職業別の短期消滅時効を廃止し、消滅時効期間が原則として5年(ケースによって最長10年)に統一されます(図表3)。

また、消滅時効の完成をストップする手段についても整理、見直しが行われました。改正前は、消滅時効の完成をストップする手段は、裁判手続きや差押え、債務者による債務の承認などに限られていましたが、例えば、債権者と債務者の間で協議を行うことを書面で合意すれば、消滅時効の進行を一定期間ストップする仕組みができました。

債権法改正の中でも、特に企業実務に影響を与えそうなものをいくつかピックアップしてご説明しました。この他にも、定型約款による取引に関する規定の新設、契約解除の要件や債権譲渡に関する見直しなど、実務への影響が想定される改正が多くあります。

また、認知症などによって判断能力がない状態の人が行った契約は無効であることが明記されたり、賃貸借契約に関する基本的なルール(敷金や原状回復など)が明文化されるなど、経営者個人に直接影響を及ぼす可能性のある改正も複数あります。

経営者の皆様には、改正債権法に関心を持ち、理解を深めていただきたいと思います。

この記事は、エヌエヌ生命プレミアレポート2019年2月号からの転載です。 この記事に記載されている法令や制度などは2019年2月作成時のものです。

法令・通達等の公表により、将来的には制度の内容が変更となる場合がありますのでご注意ください。

プレミアレポートは、「中小企業サポーター」として、お役に立つ情報をエヌエヌ生命代理店を通じて提供するオリジナルレポートです。生命保険に関連するテーマにこだわらず、経営者の皆さまが気になっている最新トピックや経営のヒントになる情報を提供しています。

![]() この記事は参考になりましたか?

この記事は参考になりましたか?