NN

NN

経営のヒント

芸術がもたらす自由な発想とさまざまなつながり マウリッツハイス美術館 館長 マルティネ・ゴッセリンク氏

- 専門家に聞く

![]() この記事は5分で読めます

この記事は5分で読めます

公認会計士・税理士である國村年氏が「法人向け生命保険のメリットと活用法」について、全3回シリーズで詳しく解説していきます。

被保険者が入院・手術をされた場合、被保険者がお亡くなりになられた場合などには、保険会社などに請求をして、お金を受け取ることになります。

ここで、前者を『給付金』、後者を『保険金』といいます。

保険金や給付金の請求や受け取りには、手続きを踏まないといけないこと、留意すべき点があることなどから、今回は、法人保険の保険金・給付金の受け取り方と留意点について考えてみたいと思います。

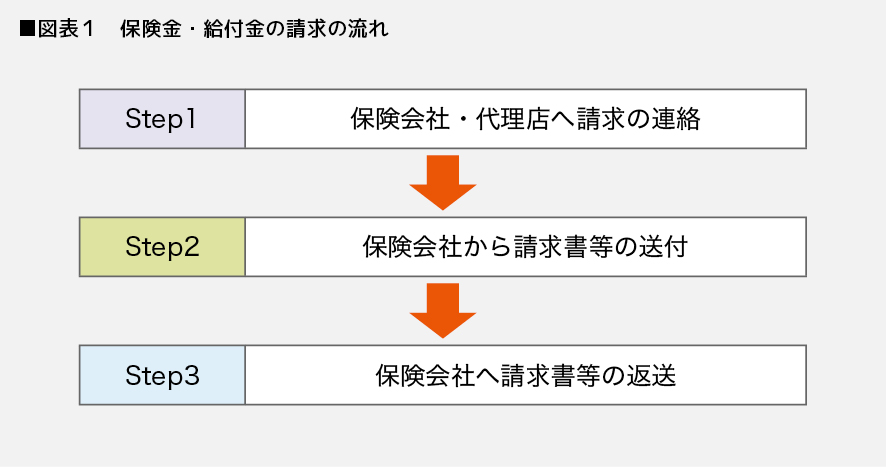

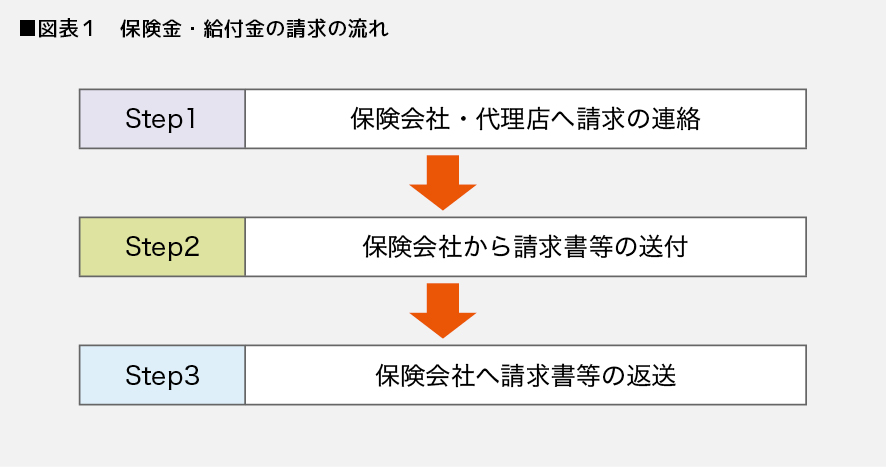

保険金や給付金を請求する場合、以下のような流れになります。

まず、受取人の方から保険会社や担当代理店へ請求の連絡が必要です。

保険証券番号・お客様番号・内容・年月日などについて確認されますので、保険証券やご契約のしおり、約款をあらかじめご準備したうえで連絡するようにしましょう。

その後、保険会社から、手続きについての案内とともに、請求書類が送付されます。

そして、送付された請求書類の所定の欄に必要事項を記入・押印し、取り揃えた医師の診断書などの必要書類とともに、保険会社に返送します。

なお、診断書や戸籍謄本・印鑑証明書などの請求に必要な書類の発行にかかる費用は、請求する側の負担となりますのでご留意ください。

法人保険の場合、契約者(法人)、被保険者(保険の対象となる個人、役員または従業員)、保険金受取人(法人、被保険者または被保険者の遺族)を、基本的に、契約時に決めておきます。

受取人が誰であるかにより、経理処理などが変わってきますので、受取人を誰にするかは非常に重要といえます。

一般的なパターンとしては、以下の2つがあります。

| 契約者 | 被保険者 | 保険金受取人 | |

|---|---|---|---|

| A | 法人 | 個人(役員または従業員) | 法人 |

| B | 法人 | 個人(役員または従業員) | 被保険者または被保険者の遺族 |

| 契約者 | 被保険者 | 保険金受取人 | |

|---|---|---|---|

| A | 法人 | 個人(役員または従業員) | 法人 |

| B | 法人 | 個人(役員または従業員) | 被保険者または被保険者の遺族 |

Aの場合、保険料は、支払保険料(P/L)または保険積立金(B/S)として経理処理します。

Bの場合、保険料は、給与(P/L)または保険積立金(B/S)として経理処理します。

一方、養老保険の場合、以下の3つがあります。

| 契約者 | 被保険者 | 生存保険金受取人 | 死亡保険金受取人 | |

|---|---|---|---|---|

| ア | 法人 | 個人(役員または従業員) | 法人 | 法人 |

| イ | 法人 | 個人(役員または従業員) | 法人 | 被保険者の遺族 |

| ウ | 法人 | 個人(役員または従業員) | 被保険者 | 被保険者の遺族 |

| 契約者 | 被保険者 | 生存保険金受取人 | 死亡保険金受取人 | |

|---|---|---|---|---|

| ア | 法人 | 個人(役員または従業員) | 法人 | 法人 |

| イ | 法人 | 個人(役員または従業員) | 法人 | 被保険者の遺族 |

| ウ | 法人 | 個人(役員または従業員) | 被保険者 | 被保険者の遺族 |

アの場合、保険料は、保険積立金(B/S)として経理処理します。

イの場合、保険料は、1/2は保険積立金(B/S)として、残額は福利厚生費(P/L)として経理処理します。

ただし、役員または部課長その他特定の使用人のみを被保険者としている場合は、その残額はそれぞれその役員または従業員に対する給与になります。

ウの場合、保険料は、給与(P/L)として経理処理します。

なお、給与とされた保険料は、その役員または従業員の生命保険料控除の対象となります。

また、役員に対する給与とされる保険料で法人が経常的に負担するものは、その役員が受ける経済的な利益の額が毎月おおむね一定であるため、定期同額給与となります。

図表2のAの場合、保険金受取時までに保険積立金として資産計上してきた金額を取り崩すため、保険積立金と受け取った保険金などの差額を雑収入もしくは雑損失として経理処理します。

そして、個人にお渡しするのであれば、退職金や見舞金などとしてお渡しすることになります。

Bの場合、保険積立金(B/S)を計上していなければ、特に経理処理は必要ありませんが、保険積立金(B/S)を計上していれば、これを取り崩し、雑損失として経理処理します。

図表3のアの場合は、生存保険金受取時・死亡保険金受取時ともに、Aの場合と同様です。

イの場合、生存保険金受取時は、Aの場合と同様です。

一方、死亡保険金受取時は、受取時までに資産計上していた保険積立金を雑損失として経理処理します。

ウの場合、生存保険金受取時・死亡保険金受取時ともに、経理処理の必要はありません。

ただし、資産計上されている保険積立金がある場合は、これを取り崩し、雑損失として経理処理します。

法人が給付金や保険金を受け取り、役員や従業員に、見舞金や退職金を支払う場合があります。

この場合、支払った見舞金は福利厚生費として、退職金は退職金や役員退職金として経理処理することになります。

ただし、見舞金は役員報酬・給与とみなされる可能性があります。

また、役員への過大な見舞金・退職金については、税務上、損金算入が認められない可能性がありますのでご留意ください。

見舞金については、慶弔規程の整備が必要です。

見舞金の金額は、いくらでも良いわけではありませんので、社会通念上相当とされる範囲内としましょう。

役員や従業員に退職金を支給するのであれば、退職金規程を整備しましょう。

役員への退職金については、一般的にいわれている算定式がありますが、明文化されたものではありませんので、税務上、過大であると認定されないよう金額を慎重に検討して、株主総会の決議のうえ、支給しましょう。

【著者】

國村 年(くにむら みのる)

公認会計士・税理士・香川大学大学院客員教授・日本政策金融公庫農業経営アドバイザー試験合格者・戦略MG インストラクター

関西学院大学経済学部卒業。1996年から監査法人トーマツ(現有限責任監査法人トーマツ)、2007年から小谷野公認会計士事務所に勤務したのち、2011年に香川県高松市で國村公認会計士事務所開業。贈与・相続、事業承継、M&A・組織再編、棚卸のコンサルティングを中心に行っている。著書・執筆は、『誰も教えてくれなかった実地棚卸の実務Q&A』(中央経済社)など多数ある。

![]() お客さまの声をお聞かせください。

お客さまの声をお聞かせください。

この記事は・・・

{kind=link}