NN

NN

経営のヒント

芸術がもたらす自由な発想とさまざまなつながり マウリッツハイス美術館 館長 マルティネ・ゴッセリンク氏

- 専門家に聞く

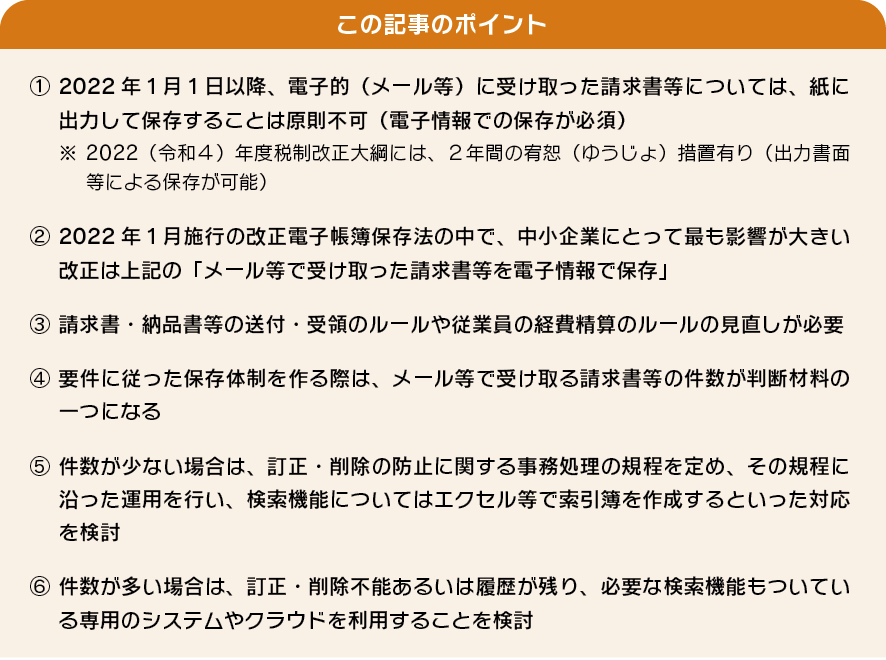

2022年1月から改正電子帳簿保存法が施行されます。所得税法や法人税法で求められる「国税関係帳簿書類」保存を紙ではなく、電子データで行うことを認めるのが電子帳簿保存法です。「国税関係帳簿書類」とは、仕訳帳、総勘定元帳、売上帳などの「国税関係帳簿」および貸借対照表・損益計算書等の決算書類、請求書、領収書、納品書などの「国税関係書類」のことを指します。

規制が緩和される改正項目もありますが、電子取引(取引情報の授受を電磁的方法により行う取引)の取引情報に関しては電子保存が義務化されます。本稿では、特に電子取引の取引情報の電子保存の解説を中心に、改正の概要と、改正後の要件や必要な対応についてお伝えします。

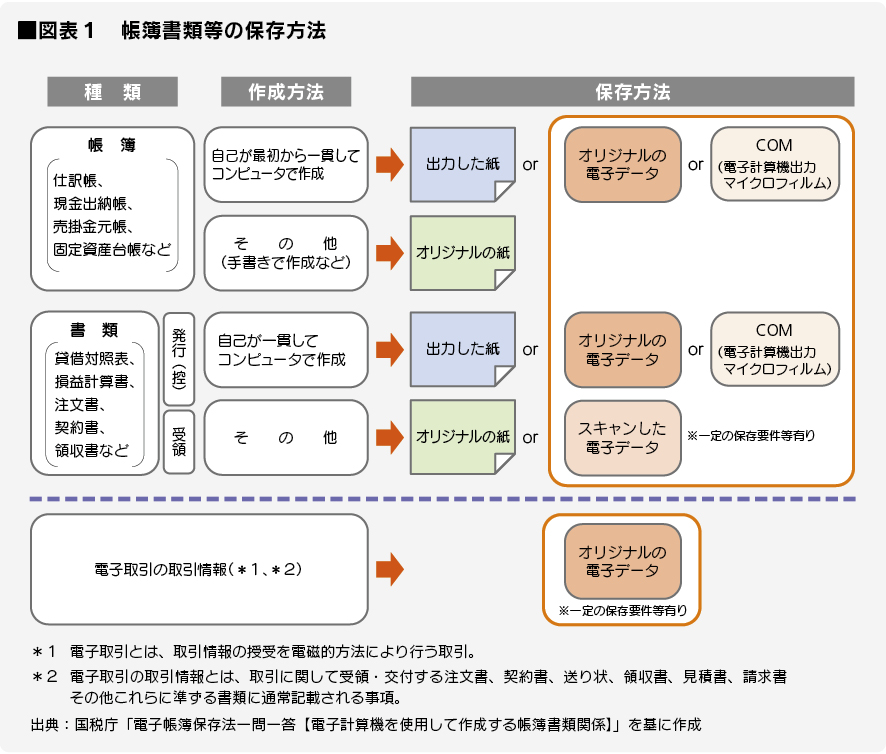

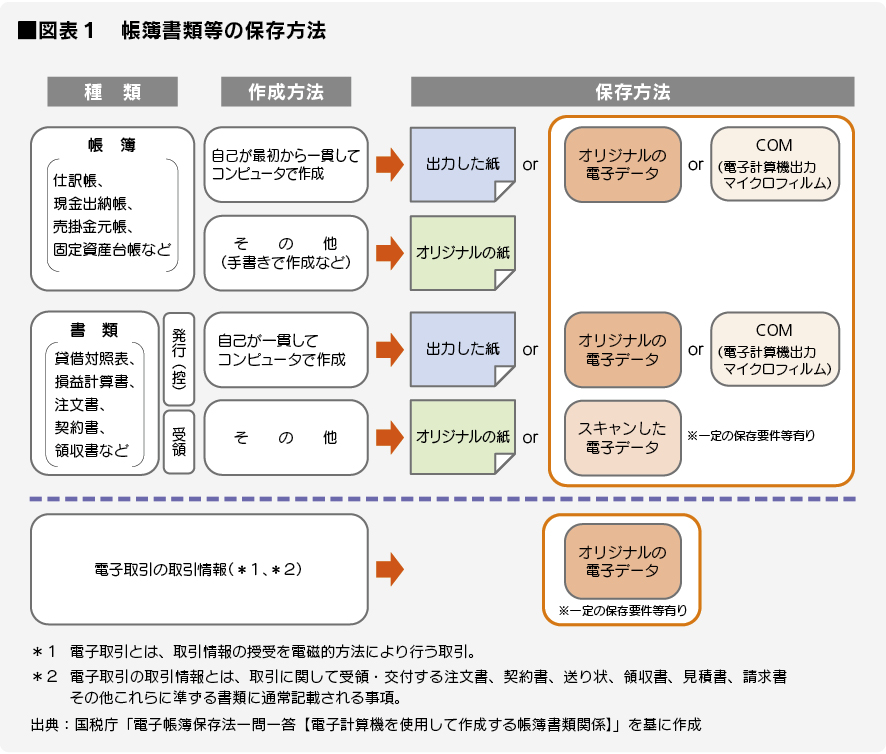

電子帳簿保存法は、①自己が一貫して電子計算機で作成する帳簿書類の電子保存(国税関係帳簿書類の電子保存)、②自己が作成した請求書等または書面で受け取った請求書等のスキャナ保存(スキャナ保存制度)を認め、③電子的に受け取った請求書等のデータ保存(電子取引の取引情報の電子保存)を義務付けています(図表1)。

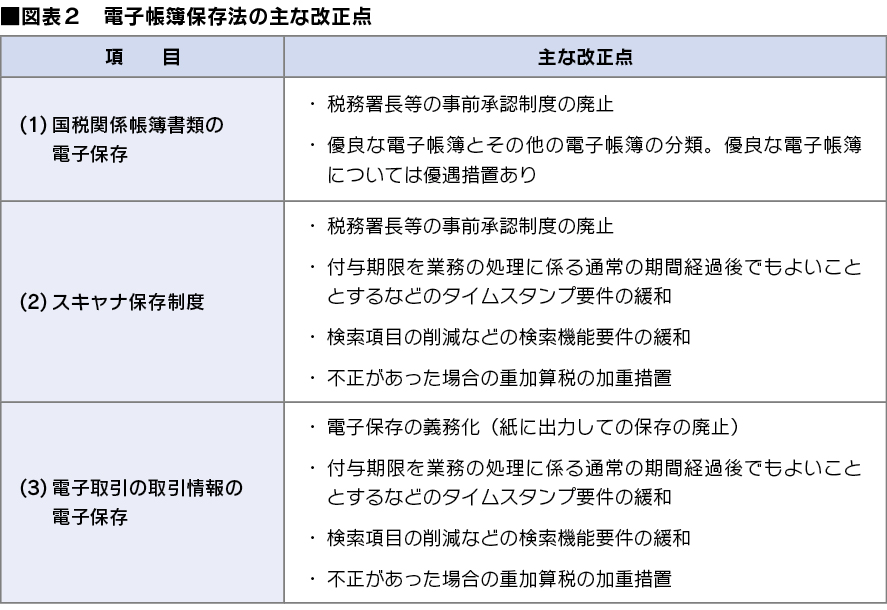

上記①・②は任意の制度であり、2022年1月1日以降は、税務署長等の事前承認が不要とされ、また、一部の要件が緩和されています。一方、③については、これまで認められていた電子取引の取引情報を紙に出力して保存することについて、原則として認められないこととされるなどの改正が行われています(図表2)。

(1)国税関係帳簿書類の電子保存

自らが最初の記録段階から一貫して電子計算機を使用して国税関係帳簿書類を作成する場合に、書面ではなく、電子データで保存することを認める制度が、国税関係帳簿書類の電子保存です。

(2)スキャナ保存制度

スキャナ保存制度は、取引先との契約書、取引先から受け取った請求書、領収書等や自ら作成した請求書、領収書等の写しなどの国税関係書類を一定の要件のもと、スキャンして保存する制度です。ただし、貸借対照表や損益計算書等の決算関係書類は制度の対象外となっています。

(3)電子取引の取引情報の電子保存

電子取引とは注文書、契約書、送り状、領収書、見積書、請求書その他これらに準ずる書類に通常記載される事項を電子データのやり取りにより行う取引をいいます。

要件の緩和はあったものの、中小企業にとって最も大きな改正は、電子取引があった場合に、これまでは紙に出力して取引情報を保存していればよかったのに対し、電子情報での保存が必須となったことです。社内の業務フローの見直しを迫られる企業も多いと思われますので、ここからは、この改正に絞って解説します。

(1)対象となる電子取引の取引情報とは

電子取引とは、「取引情報の授受を電磁的方式により行う取引」と定義されています。具体的には、EDI取引、インターネット等による取引、電子メールにより取引情報を授受する取引などが該当します。例えば、従業員が出張のための交通手段や宿泊施設の予約をインターネットで行い、領収書を電子データで受領する場合や、契約書や請求書のデータをPDFファイルなどでメールによりやり取りする場合など、ほとんどの企業で現に電子取引を行っていると思います。

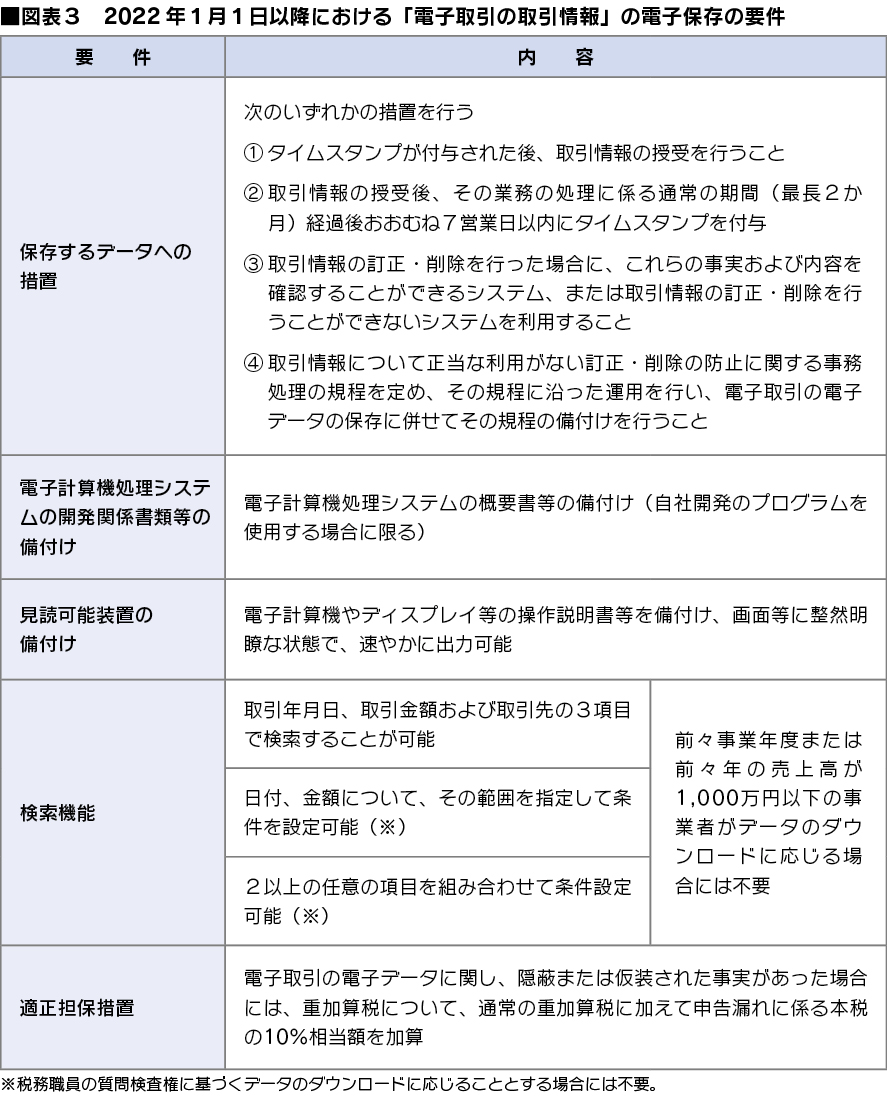

(2)電子取引の取引情報の保存要件

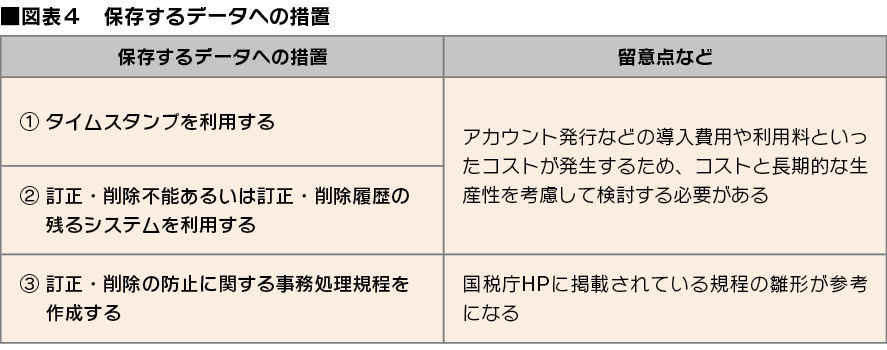

保存要件は図表3のとおりですが、保存するデータへの措置として、図表中の①~④のいずれの措置を行うのか、また、検索機能をどのようにして確保するのか、ということが実務上の課題となります。

(3)適切に保存していなかった場合の罰則

電子取引の取引情報の電子保存について、適切に保存していない場合、所得税・法人税の青色申告の取消し対象となります。そのため、青色申告を行う事業者は、適切に電子保存する必要があります。

ただし、国税庁HP「電子帳簿保存法Q&A(一問一答) お問合せの多いご質問(令和3年11月)」の補足説明において、「その取引が正しく記帳されて申告にも反映されており、保存すべき取引情報の内容が書面を含む電子データ以外から確認できるような場合」には直ちに青色申告の承認が取り消されるものではないという説明があります。

また、2022(令和4)年度税制改正大綱においても、2年間の宥恕(ゆうじょ)措置として、電子取引の取引情報に係る電磁的記録を保存要件に従って保存することができなかったことについて税務署長等がやむを得ない事情があると認め、かつ、質問検査権に基づく電磁的記録の出力画面の提示または提出の求めに応じることができるようにしている場合には、保存要件にかかわらず、電磁的記録の保存をすることができることとする経過措置が講じられることとされています(出力書面等による保存が可能)。(※)

このように、直ちに青色申告が取り消されるというわけではないものの、2年間の期限付きの宥恕措置であるため、なるべく早期に保存要件に従って保存できる体制を作ることが望ましいといえます。

(4)電子取引データ保存の改正は請求書業務にどう影響するか

電子取引は経理担当者だけが行うとは限らず、出張手配や取引条件の交渉などすべての従業員が行う可能性があるものです。そのため、企業全体としてのルール作りが必要になります。まずは、自社の中でどのような場合に電子取引が行われているかを把握し、必要に応じて従業員の経費精算のルールの見直しや、請求書・納品書等の送付・受領のルールの見直しなどの対応を行うことになります。

(1)保存するデータ等に関する措置

保存要件のうち、保存するデータへの措置については、図表4のような措置をとる必要があります。

※国税庁HP/参考資料(各種規程等のサンプル)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

また、検索機能については、「必要な機能のある専用のシステムを用意する」、または「クラウド等を利用する」「索引簿をエクセル等で作成する」などの方法があります。

専用システムやクラウドの利用については、コストと効果を比較して導入の判断をすることになると思います。また、索引簿をエクセル等で作成する場合は、こちらも見本が上記の国税庁HPに掲載されています。

(2)中小企業の対応策

中小企業においては、コストや事務負担の観点から、自社の行う電子取引の件数も判断材料の一つになろうかと思います。

件数が少ない場合には、訂正・削除の防止に関する事務処理の規程を定め、その規程に沿った運用を行い、検索機能についてはエクセル等で索引簿を作成するといった対応も一つの方法かと思います。逆に、件数が多い場合には、訂正・削除不能あるいは履歴が残り、必要な検索機能もついている専用のシステムやクラウドを利用することが、コストは生じるものの、事務負担は少なくて済むかもしれません。

自社に合った対応を見極めるためにも、自社の電子取引の状況や経理事務などのルールの状況を把握し、必要な見直しを行った上で適切に対応していただきたいと思います。

【著者】

和田 貴志(わだ たかし)

税理士

税理士法人名南経営 事業再編部

大手税理士法人等に勤務後、税理士法人名南経営に入社。事業再編部に所属。

事業承継コンサルティング業務、組織再編成業務、M&Aの関連業務を主軸とした業務に従事するかたわら、最新の税務情報の収集に努め、中小企業によりそった税務コンサルティング業務を行う。

この記事に記載されている法令や制度などは2021年12月時点のものです。

法令・通達等の公表により、将来的には制度の内容が変更となる場合がありますのでご注意ください。

![]() この記事は参考になりましたか?

この記事は参考になりましたか?

{kind=link}