NN

NN

経営のヒント

芸術がもたらす自由な発想とさまざまなつながり マウリッツハイス美術館 館長 マルティネ・ゴッセリンク氏

- 専門家に聞く

経営者が突然の病気やケガに見舞われ、 働けなくなると、たちまち会社の存続や従業員たちの生活が脅かされてしまう。

決して他人事ではなく、どの会社にも起こりうる悲劇だが、 十分な備えをせずに苦しむ経営者が多いようだ。 今からでも万全の準備を始めたい。

保険ジャーナリスト

エヌワンエージェンシー代表 森田直子氏

大手生保営業職員・保険代理店での営業経験を持ち、現場知識に強く、また自らも2人の子を育てる母親として庶民感覚を重視したわかりやすい文体に定評がある。著書に『あなたの保険は大丈夫?』(ダイヤモンド社刊)、『就業不能リスクとGLTD』(保険毎日新聞社刊)など。

あなたは、「病気やケガで働けなくなる」というリスクを、どれだけ切実に感じているだろうか。

日本の中小企業経営者の年齢層が上がっている一方、若い従業員に負けないほど、元気で活躍している人が多い。だからこそ、自分が突然の病気やケガに襲われて働けなくなるということは、想像もできないようだ。体力に自信のある若い経営者なら、なおさらだろう。

「年齢にかかわらず、突然働けなくなるリスクはすべての経営者が抱えています。私自身、思わぬ大病を患い、働けなくなって会社の売り上げが激減するという辛い経験をしたことがあります」と語るのは、保険ジャーナリストでエヌワンエージェンシー代表の森田直子氏である。

12年前に、突然、頸椎疾患を患い一時期は寝たきりの生活となって、営業活動は完全にストップ。入院・手術の後も、在宅療養やリハビリに数年を要し、大幅な事業縮小を余儀なくされた。

その後、なんとか会社を立て直したものの、「12年前に、もしも就業不能保険があれば、従業員にも辞めてもらうことなく事業を継続できたはず」と、今でも悔いが残るという。

森田氏は、「医療技術の進歩によって、どんなに重い病気やケガでも治る時代になりました。これはありがたいことですが、その分、治療のために長期間働けなくなるリスクは、むしろ高くなったと言えます」と話す。下図は、傷病手当金受給件数と死亡者数を比較したものだが、どの世代も「働けなくなるリスク」を抱えていることがよくわかる。「経営者が働けなくなったときの、売り上げ減少や資金繰りの悪化など、起こりうるリスクに備えておく必要があります」と森田氏はアドバイスする。

「働けなくなった」ときの備えとして加入を検討したいのが、就業不能保険である。万が一に備えて死亡保険に入っている企業経営者は多いが、自分が「働けなくなる」というリスクをイメージしにくいからか、就業不能保険への加入率はかなり低いという。

だが、「亡くなるのは人生に一度きりですが、働けなくなる危険は何度でも訪れます。しかも、一度働けなくなると長期にわたって影響が及ぶのですから、死亡リスクよりも、むしろ働けなくなるリスクのほうが大きいと言えるのではないでしょうか」と森田氏。

そのため、死亡保険だけでなく、就業不能保険にも加入して、バランスを取ることが大切だと言えそうだ。

では、就業不能保険とは具体的にどのような保険商品なのか?

「働けなくなったときに、まとまった給付金や月々の給付金が支払われる保険です。個人向けの商品が主ですが、最近、経営者が働けなくなったときに給付金が支払われる法人向けの就業不能保険も登場しました」(森田氏)

個人向けの就業不能保険は、働けなくなった会社員などが、その間の給料の代わりに給付金を受け取れるもの。これに対し、法人向けの就業不能保険は、経営者が働けなくなったときに、会社の運転資金や従業員への給与、債務の返済などに充てるお金を受け取れるなど、様々な用途に使える。

経営者が個人向けの就業不能保険に入るケースもあるようだが、森田氏は「個人向けの就業不能保険は、受け取れる金額が限られているので、取引先や従業員にまとまったお金を払うことができません。その点、法人向けは早期に高額な給付金を受け取る設計も可能なため実用性は高いと言えます。『会社を存続させる』という目的に沿って設計されているので、経営者が加入するのなら、法人向けのほうが望ましいのではないかと思います」と語る。

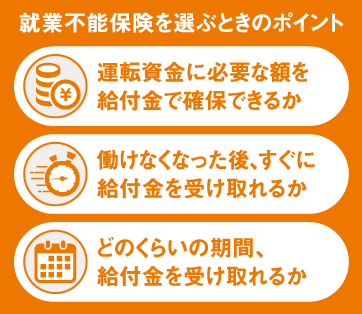

このほか森田氏は、経営者が就業不能保険を選ぶ際のポイントとして、「働けなくなったら、すぐに給付金を受け取れるか、どのくらいの期間、給付金を受け取れるかはしっかりチェックしたいところです」と提言する(右図)。

あまり手元資金のない会社だと、経営者が倒れた途端に資金がショートしてしまう恐れもある。また、経営者の日ごろの健康状態によっては、回復までの時間が長引き、公的保障や個人向けの就業不能保険の保障期間で収まらなくなるかもしれない。「会社の状況や経営者の健康状態に応じて、最適な商品を選びたいものです」(森田氏)。

最後に森田氏は、「経営者が病気やケガで長期間働けないときに、会社のこと、家族のこと、回復できるのかなど、複数の不安に悩まされます。もしもお金の備えがあれば、不安が半減するほど大きな支えとなります。この機会に、就業不能保険の活用を検討してはどうでしょうか」と提言した。

エヌエヌ生命保険株式会社 商品企画開発部 十河雄斗

エヌエヌ生命は経営者および従業員の就業不能に特化した、法人向け「就業不能保障保険」を発売しました。

中小企業の経営者1000名へのアンケート調査をもとに、①中小企業の事業継続を支えるための手厚い保障、②不測の事態にも早期に保障、③ニーズに合わせたオーダーメイド設計が可能、④解約返戻金が受け取れるタイプも用意などの特徴を盛り込みました。

具体的には、給付金額は月額最大300万円までお申し込み可能で、最初の回は3回分(1回分が300万円なら900万円)をまとめて受け取れるほか、9疾病による就業不能状態のときは給付金が2倍になるなど、早期に手厚い保障を実現。

また、所定の精神疾患による就業不能時の保障の有無や急に資金が必要になったときに備えて解約返戻金を受け取れるタイプを選べるなど、ニーズに応じた設計ができる商品となっています。

エヌエヌ生命はこれからも、「中小企業サポーター」として、中小企業とその経営者の皆さまを応援する保険商品を提供し続けます。

![]() この記事は参考になりましたか?

この記事は参考になりましたか?