経営のヒント

インボイス制度導入でどうなる? 税務調査の方針と留意すべきポイント

- 税制・財務

- 専門家に聞く

平成29年度税制改正において相続税法第22条の時価主義の下、近年の経済情勢を踏まえて取引相場のない株式の評価方法の見直しが行われました(※)。今回の見直しは、事業承継をしやすくすることが目的と考えられます。株式評価は経営者の事業承継にも影響するため、改めて見直しを行う良いきっかけになるのではないでしょうか。

平成29年度税制改正において、取引相場のない株式(非上場株式)の評価方法の改正がありました。改正内容に入る前に、評価方法のポイントを説明しておきます。

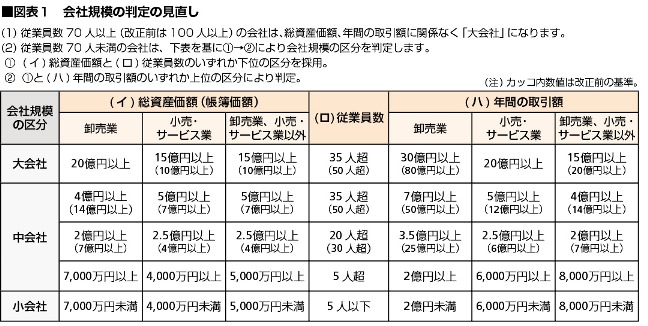

まずは会社規模の区分ですが、会社の従業員数、取引規模、総資産価額に応じて、①大会社、②中会社、③小会社の3つに分類され、会社規模の区分の判定は業種に応じて金額が異なります。

次に、株式の評価方法は、原則的評価方法と特例的評価方法とに分類されますが、オーナー(一族)の保有する株式割合が高い場合には、原則的評価方法を採用する必要があります。特例的評価方法(配当還元価額)は少数の(5%未満)株式だけを保有する場合などの評価方法であり、中小企業のオーナーの大半は原則的評価方法になるでしょう。

原則的評価方法には、類似業種比準価額方式(以下「X類似」)と純資産価額方式(以下「Y純資産」)があります。会社規模の区分(大会社・中会社・小会社)の状況に応じて、X類似、Y純資産どちらかを選択もしくは一定の割合による併用をして算定を行います。

X類似は今回の改正項目ですので後述します。Y純資産は会社の純資産を基に評価します。簡単にいうと「純資産の部」が目安になるわけですが、土地や株式がある場合には、帳簿価額と異なる方法にて計算しますので複雑になります。

自社株評価に影響する今回の改正ですが、①会社規模の判定の見直し、②類似業種比準価額の見直しが行われました。これらは平成29年1月1日以後の相続等により取得した財産の評価に適用されます。

(1) 会社規模の判定の見直し

会社規模の区分の金額等の基準について、大会社および中会社の適用範囲が総じて拡大されました(図表1)。この改正により、会社規模がこれまでよりも大きく判定されるケースが増加すると考えられます。原則的評価方法で株式価額を評価する場合、大会社は原則としてX類似、中会社はX類似×0.9(もしくは0.75、0.6)+Y純資産×(1−0.9〈もしくは0.75、0.6〉)で評価を行います(比較の結果、Y純資産の採用もあります)。X類似とY純資産では、一般的にX類似の価額の方が低く評価される傾向があるため、会社規模がこれまでよりも大きく判定され、X類似の割合が増加することによって、株式価額の評価額が低くなる効果が見込まれます。

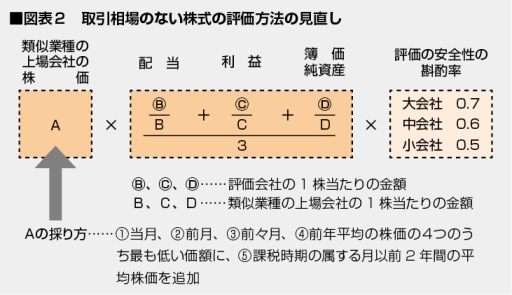

(2) 類似業種比準価額方式に関する見直し

類似業種比準価額方式(X類似)について、次の見直しが行われました(図表2)。

この改正の影響ですが、上記イの株式市場において類似する業種の株価の変動による影響が緩和されます。具体的には、株価上昇局面において相続時の株価は高く評価されますが、取得時の株価は高くないかもしれません。改正による過去2年間の株価平均を適用することで、変動による上昇価額を低く抑えることができます。

また、ハの利益金額の比重が見直された影響ですが、近年安定して増益を継続している会社は利益金額の要素の比重が緩和されますので、従来の評価額よりX類似の株価は低くなることが見込まれます。しかし、内部留保が大きい会社は簿価純資産の比重が大きくなりますので、従来の評価額よりX類似の株価は高くなることが見込まれます。

事業承継の方法はさまざまですが、まずは自社の株価を知ることから承継対策を始めてみてはいかがでしょうか。

(1) 評価を下げる

評価要素を踏まえて、配当金額・利益金額・純資産価額を引き下げることが必要です。株価を圧縮する具体例としては、①配当金額を下げる、②役員給与を適正額まで増額する(ただし所得税・住民税が増額になる)、③損金性の高い保険を活用して部分的に損金処理を行うこと等が挙げられますが、行き過ぎた対応にならないように注意が必要です。

(2) 株式を移転する

(1)の評価の見直し後、相続税を軽減できるように計画的に自社株を移転(贈与・譲渡)することも有効な対策の1つです。後継者への暦年贈与ですが、年間110万円の基礎控除の枠を有効的に活用します。ただし、贈与途中で万一が起きた場合の対策も考えておくことが大切です。

また譲渡する方法も有効です。譲渡を行う場合の注意点としては、①譲渡資金を確保する必要があること、②譲渡価額は適正価額で行うことです。極端に売却価額が低い場合は低額譲渡と認定され、時価を対価として課税が行われますので、自社株評価に沿って価額を検討し、譲渡を行うことに留意が必要です。

著 者

髙木 貞和(たかぎ さだかず)

さくら中央税理士法人

税理士、ファイナンシャル・プランナー

前職では大手製造メーカーの財務・経理部において連結納税などに従事。さくら中央税理士法人ではお客様との信頼関係を大切にし、懇切丁寧にサポートを行う。税法だけに限らず積極的にさまざまな情報収集を行い、わかりやすい文章にまとめて寄稿、執筆活動を行っている。

この記事は、エヌエヌ生命プレミアレポート2017年5月号からの転載です。 この記事に記載されている法令や制度などは2017年5月作成時のものです。

法令・通達等の公表により、将来的には制度の内容が変更となる場合がありますのでご注意ください。

プレミアレポートは、「中小企業サポーター」として、お役に立つ情報をエヌエヌ生命代理店を通じて提供するオリジナルレポートです。生命保険に関連するテーマにこだわらず、経営者の皆さまが気になっている最新トピックや経営のヒントになる情報を提供しています。

![]() お客さまの声をお聞かせください。

お客さまの声をお聞かせください。

この記事は・・・