NN

NN

経営のヒント

芸術がもたらす自由な発想とさまざまなつながり マウリッツハイス美術館 館長 マルティネ・ゴッセリンク氏

- 専門家に聞く

(1) 免税事業者がインボイス事業者になった場合の2割特例

免税事業者がインボイス発行事業者を選択した場合の負担軽減を図るため、「2割特例」の制度が設けられました。

2割特例では、売上に係る消費税額から売上税額の8割を差し引いて納付税額を計算しますので、実質的に売上税額の2割を納付することになります。

■図表1 2割特例の対象者等

|

対象者 |

・基準期間の課税売上高が1,000万円以下の免税事業者からインボイス発行事業者の登録を受け、登録日から課税事業者になる方 ・または、免税事業者から課税事業者選択届出書を提出した上で登録を受けてインボイス発行事業者となる方 |

|

対象期間 |

2023(令和5)年10月1日から2026(令和8)年9月30日までの日の属する各課税期間 |

|

申請等 |

・事前の届け出は不要 ・適用する場合は、消費税申告書に「2割特例の適用を受ける旨」を記載 |

(2) 中小事業者の少額取引に係る事務負担の軽減措置(1万円未満の課税仕入れ)

基準期間の課税売上高が1億円以下または特定期間における課税売上高が5,000万円以下の事業者の場合、税込1万円未満の課税仕入れについては、帳簿に一定事項を記載して保存することで、インボイスの保存がなくても仕入税額控除ができるようになりました。

適用対象期間は、2023(令和5)年10月1日から2029(令和11)年9月30日までです。たとえ課税期間の途中であっても2029年10月1日以後に行う課税仕入れについては、少額特例の対象とはなりません。

(3) 少額な返還インボイスの交付義務の見直し

返品、値引きや割戻しなど、売上げに係る対価の返還等を行った場合には返還インボイスの交付義務がありますが、その金額が税込1万円未満である場合には、返還インボイスの交付が不要になりました。すべての方が対象で、適用期間も制限がありません。

例えば、売上代金が振り込まれる際に差し引かれた振込手数料(1万円未満)を売上値引きとして処理しているような場合、返還インボイスの交付が不要になります。

(4) 適格請求書発行事業者登録制度の見直し

インボイスの登録事業者になるための申請手続き要件が緩和され、2023年9月30日までに申請すればよいこととなりました。

ただし、申請後、登録番号が記載された登録通知(書面または電子データ)を受け取るまで一定期間を要します。申請書について、e-Tax提出の場合は約1か月半、書面提出の場合は約3か月かかりますので(※2023年6月13日現在)、早めに申請することをお勧めします。

(1) 2割特例の対象にならないケースに注意!

2割特例は、インボイス制度を機に免税事業者からインボイス発行事業者になった方が対象です。したがって、次の場合などは2割特例の対象になりません。

■図表3 2割特例の対象にならないケース

|

・基準期間における課税売上高が1,000万円を超える事業者 ・資本金1,000万円以上の新設法人 ・調整対象固定資産や高額特定資産を取得して仕入税額控除を行った事業者 ・インボイス発行事業者の登録と関係なく事業者免税点制度の適用を受けないこととなる場合 ・課税期間を1カ月または3カ月に短縮する特例の適用を受ける場合 |

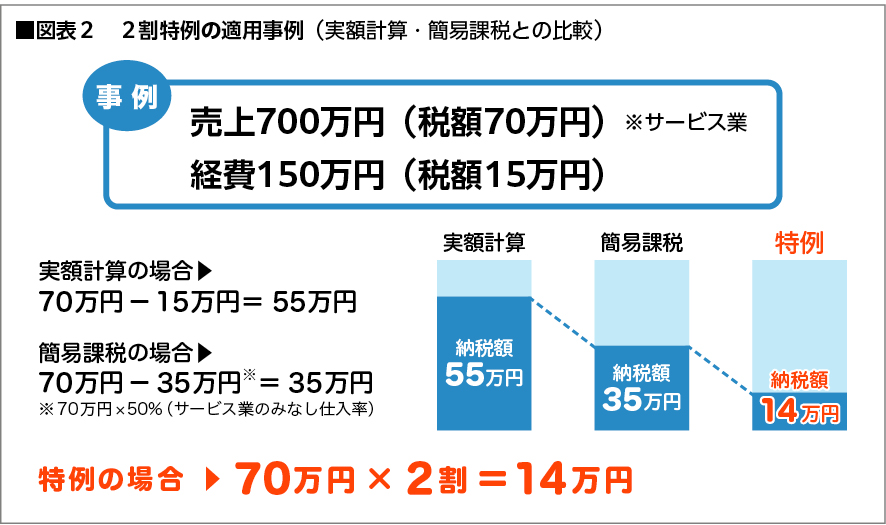

(2) 2割特例より簡易課税が有利なケースも

2割特例の適用は任意です。つまり、事業者は本則課税、簡易課税(※)または2割特例のいずれかを選択することができます。

※簡易課税を適用するには事前の届出等が必要です。

例えば、簡易課税の卸売業(みなし仕入率90%)の場合は簡易課税を選択した方が有利ですから、わざわざ2割特例を選択する必要はありません。

■図表4 簡易課税の事業区分とみなし仕入率

|

事業区分 |

みなし仕入率 |

該当する事業 |

|

第一種事業 |

90% |

卸売業 |

|

第二種事業 |

80% |

小売業など |

|

第三種事業 |

70% |

製造業、建設業など |

|

第四種事業 |

60% |

飲食業など |

|

第五種事業 |

50% |

サービス業、運輸通信業、金融・保険業 |

|

第六種事業 |

40% |

不動産業 |

また、2割特例を一度適用したとしても、引き続き翌課税期間も2割特例を選択しなければならないという制限はありませんので、課税期間ごとに判断することができます。

■図表5 2割特例と本則課税・簡易課税との比較

|

|

本則課税 |

簡易課税 |

2割特例 |

|

対象者 |

課税事業者 |

課税事業者 |

免税事業者⇒課税事業者 |

|

基準期間の課税売上高 |

1,000万円超 |

1,000万円超5,000万円以下 |

1,000万円以下 |

|

留意点 |

・課税仕入れにはインボイスが必要 ・登録番号の記載の有無などの確認が必要 |

・事前の届出が必要 ・受け取ったインボイスの確認は不要 |

・事前の申請等は不要。申告書に付記 ・事業区分に関係なく2割 ・簡易課税の第三種~第六種より有利 |

(3) 帳簿の保存のみで仕入税額控除できる少額取引の改正に注意!

区分記載請求書等保存方式では、3万円未満の少額な取引は一定の事項を記載した帳簿の保存のみで仕入税額控除が認められる特例があります。しかし、インボイス制度開始後は、この特例が廃止されます。

ただし、インボイスの交付を受けることが困難な一部の取引については、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。インボイスの確認が不要ですから、これらの取引や、税制改正によって創設された上記1(2)の1万円未満の少額取引については、相手先(売り手)が免税事業者であっても、帳簿に一定事項を記載して保存することで、全額を仕入税額控除できるということになります。

■図表6 インボイスの交付を受けることが困難な取引例

|

・3万円未満の公共交通機関による旅客の運送 ・古物営業を営む者の適格請求書発行事業者でない者からの古物の購入 ・3万円未満の自動販売機及び自動サービス機からの商品の購入等 ・郵便切手類のみを対価とする郵便・貨物サービス ・従業員等に支給する通常必要と認められる出張旅費等 |

【著者】

遠山 優里(とおやま ゆうり)

昭和63年東京国税局入局。

東京都内税務署にて法人税・源泉所得税調査、審理事務に従事した他、東京国税局調査部において大規模法人の調査に従事。

東京国税局総務部主任分析専門官や統括国税徴収官を歴任。e-Tax、KSK、NISAシステムの開発・運用、情報セキュリティ事務に従事した経験を持つ。

平成28年に退官、税理士登録。

一般社団法人ハート・タックス協会代表理事。

![]() この記事は参考になりましたか?

この記事は参考になりましたか?