経営のヒント

インボイス制度導入でどうなる? 税務調査の方針と留意すべきポイント

- 税制・財務

- 専門家に聞く

2015年に相続税法の改正が行われ、相続税の申告件数が大きく増加しました(改正前の約2倍)。申告件数が増えたことよって、今後、税務調査の件数も増えることが予想されます。また、税務調査が実施された件数のうち、実に80%以上が申告漏れ等の指摘を受けています。今回は、会長(先代社長)が亡くなったケース(相続人は会長の妻、長男=現経営者、長女)を基に、相続税の税務調査の実状と対処法を紹介します。

相続税の税務調査が実施されるとき、その申告について税理士に税務代理を依頼している場合は、通常、その連絡は税理士に入ります。ドラマや映画で描かれるように、突然自宅に調査官が押しかけてきて、勝手に家の中を調べられるといったことは、通常の調査ではありません。事前に、税務署と納税者、税理士の予定を調整して、税務署が自宅に来る日を決めます。時間については特別な決まりごとはありませんが、午前10時頃から始まり、昼休みを挟んで、午後5時くらいまで実施されることが一般的です。

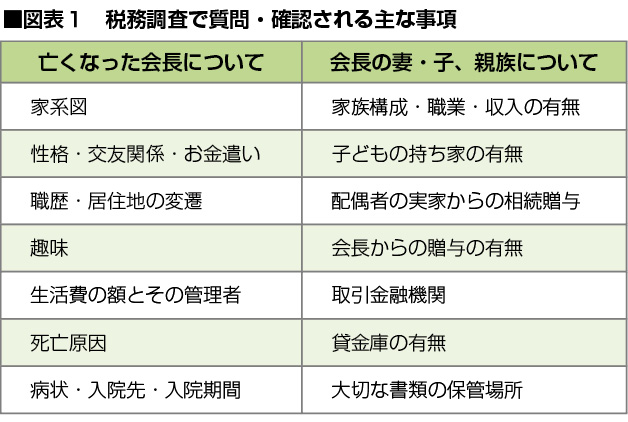

午前中は、故人である会長のほか、その妻や子、親族のことについて質疑応答が行われます。会長の人柄や経歴に始まり、日頃の生活の状況について聞かれ、財産に関しては、妻や子、親族名義の取引金融機関などについて質問をされます(図表1)。ここで取引のある金融機関を言い忘れたりすると、税務署に隠していたと誤解されることがあるので注意が必要です。

午後は、家に保管している会長、妻・子および親族の財産の現物確認が行われます。会長と別居していた子や親族名義の金融資産(通帳や証書)が出てくると、これらは「実際は会長の財産ではないか」と調査官に指摘される可能性があります(4頁・事例参照)。

また、貸金庫を使用している場合、貸金庫の中身の確認はその日のうちに行われるケースがほとんどです。

なお、高所得で資産形成も着実な経営者や医師等については、その肩書きだけで税務調査が決定されることもあるようなので注意が必要です。

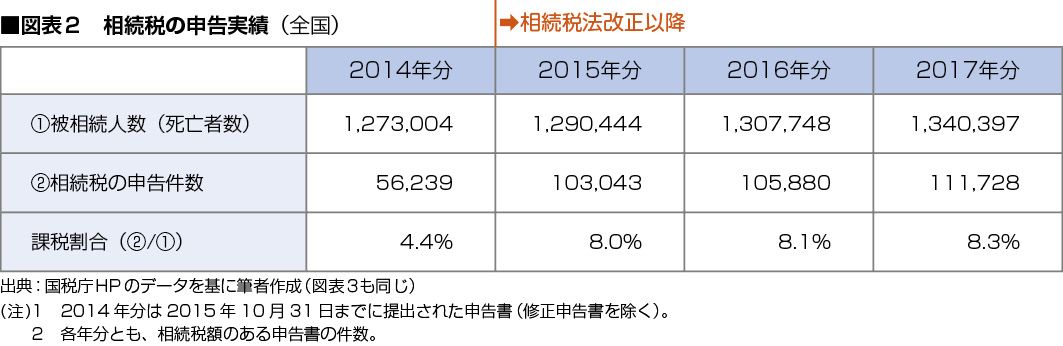

日本全国の相続税の申告件数は、2017年分は111,728件となっています。相続税法改正前の2014年分(56,239件)と比べると、約2倍に増加しています(図表2)。また、相続税の税務調査の件数は、2017事務年度では12,576件で、そのうち10,521件が申告漏れ等となっています(図表3)。つまり、税務調査が実施されると、80%以上が何らかの不備を指摘されていることになります。

なぜ、そのようなことが起こるのでしょうか?

相続税の税務調査では、前述のとおり故人である会長名義の財産だけではなく、妻や子、親族名義の財産についても確認をされますが、これらの財産のうち相続財産と妻・子の固有財産との線引きが会長の妻や長男(現社長)であってもむずかしい、というのが第一の理由として挙げられます。

以下で、特に問題となりやすいケースを説明しましょう。

① 会社経営者の相続で問題になりやすいもの

会長は先代社長でしたから、当然、株式についても細かく調査されます。例えば、会長以外の者が名義の株式については、「その株式の取得資金は、名義人本人が実際に負担したものか」という確認をされます。名義上は複数の株主がいるが、実際には会長が全部資金を拠出している場合などは、会長が出資したすべての株式を相続財産として申告する必要があります。

もともと会長の株式だったものを親族等へ売買や贈与により名義変更した場合は、税務署から名義株式と誤解されないために、その事実を説明できるような書類等を整えておくことが大切です。

また、中小企業の場合、経営者から会社への貸付金があることも多いと思われますが、この貸付金も株式同様、被相続人(このケースでは会長)以外の名義の貸付金がある場合は、貸付金の原資が会長の資金ではないか、確認をされます。

② 親族名義の金融資産は特に注意!

税務調査では、親族名義の財産についても調査されます。特に金融資産については、以下のような観点で厳重な確認をされることになります。

③ 「贈与したつもり」に注意!

本来、相続人(妻や子)や親族が被相続人(会長)から贈与により取得した財産は問題ないはずなのですが、税務調査で贈与と認められないことがあります。

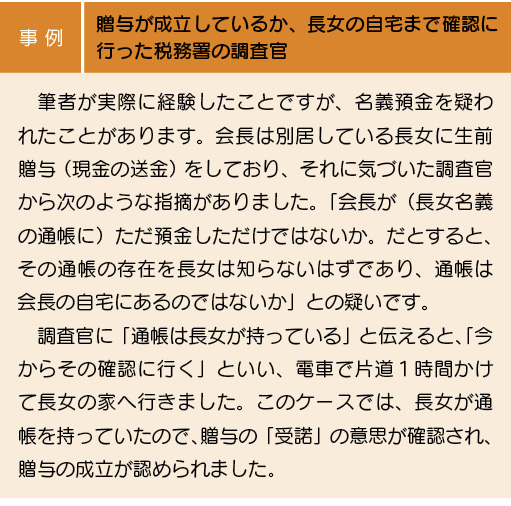

民法では、「贈与は、当事者の一方が自己の財産を無償で相手方に与える意思表示をし、相手側が受諾をすることによって、その効力を生ずる」と定められており、贈与は「与える意思表示」と「受諾」の両方があって成立します。

ところが、例えば、会長が子の知らないうちに、会長自身が管理していた子名義の預金通帳へ預金した場合は、子の「受諾」の意思表示がないことから贈与が成立していないことになります。また、会長の意識のないところで、親族が被相続人の預金口座から妻や子、親族の預金口座へ資金移動したような場合は、「与える意思表示」がないことから贈与とは認められません。

このようなケースは、本人は贈与したつもりでも法的には贈与の効力が生じていないことになり、これらの財産は会長の財産とみなされ、相続税の課税対象となります。

「与える意思表示」と「受諾」の取り交わしは、口頭でも文書(贈与契約書など)でもよいことになっています。しかし、口頭だけだと「贈与を行った」という確実な証拠としては弱く、調査時に税務署から誤解される可能性もあります。そこで、生前贈与を行う場合は贈与が成立していることを客観的に確認できるように、次のような贈与財産の管理等をできる範囲でしておくのがよいと思われます。

① 財産をしっかり確認・整理した上で申告することが重要!

相続税の調査では、会長の生い立ちから財産の蓄積状況まで確認されるため、古い時期については書類での証拠がないことが多く、質疑応答の中で結論づけることがあります。調査官は会長の妻や現社長である長男等相続人の記憶によって判断することも多いため、例えば妻や親族名義の財産について、実際の所有者は誰なのかなど、説明の仕方を間違えると結論が変わってしまうことがあります。

できる限り正しい申告をするためには、相続税の申告に精通している税理士へ依頼し、しっかりコミュニケーションをとって申告をすることが重要です。過去の財産の管理運用の状況を税理士へ包み隠さず話して、正しい処理と税務署への説明をしてもらうのが最良の方法と思われます。

② 税務調査の負担を軽減するための重要な書面とは

「税理士法33条の2の書面」というものがあります。これは、税理士が相続税や法人税等の申告書の作成にあたりどのようなことを確認・整理して作成したかを説明する書面です(書面添付制度)。任意で添付する書面ですが、前述のとおり説明の仕方がとりわけ重要な相続税の申告においては必須ともいえるものです。

この書面を申告書に添付すると、税務署は調査の連絡をする前に、税務代理をしている税理士に意見を述べる場を設けなければならないことになっています(意見聴取といいます)。税理士が税務署へ申告書に添付した書面の内容について説明することにより、税務調査が省略されることもあるため、税務調査を意識した場合、この書面の添付はとても重要な位置づけにあるといえるでしょう。

著 者

廿野 幸一(つづの こういち)

税理士

ファイナンシャル・プランナー

つづの税理士事務所代表

1969年東京都生まれ

1995年、相続税専門の税理士法人へ入所。

2011年、つづの税理士事務所設立。

2015年、株式会社相続・事業承継コンサルティング設立。

相続・資産税を専門に20年超の経験、関与した相続税の申告件数は1,000件を超える。

相続税セミナー講師を多数担当。事業承継・不動産相続対策などの生前相続対策や税務調査対策を得意とする。

著書に『ケース別「事業承継」関連書式集』(日本実業出版社/共著)、『Q&A 改正相続法と相続税対策』(清文社)がある。

![]() お客さまの声をお聞かせください。

お客さまの声をお聞かせください。

この記事は・・・