NN

NN

経営のヒント

「オランダスタディツアー」に参加して肌で感じた 経験すべてが学びになり、次への成長に必ずつながる

- 20-30代

- 後継者

- 新規ビジネス

- イベントレポート

生涯現役を貫きたいと思っていても、病気やけがで働けなくなる場合があります。社長の個人的な技術力や営業力が法人の信用力でもある中小企業の場合、社長の突然の入院は社内だけでなく、取引先や金融機関にも影響を及ぼします。経営者は毎年確実に加齢し、病気やけがによる就業不能リスクは高まります。経営者の方は、自分が数カ月間、社業を離れた場合の事業継続計画を確認する必要があるのではないでしょうか。

2020年来のコロナ禍により、何が起きるか分からない不確実性が増しています。仕事や収入に関する心配は被雇用者だけの問題ではなく、社員の雇用責任を負う経営者の事業と人生設計にも及んでいます。

経営者のもう一つの関心事は事業承継に関する悩みで、日々真剣に後継体制をお考えのことでしょう。しかし、事業承継が上手くいっても、心身ともに健康な状態で後継者の行く末を見守っていけるとは限りません。むしろ、何かの病気やケガや老化現象により、従来通りには働けなくなるリスクが高いことをご存じでしょうか?

被雇用者が定年後に完全リタイアする時期は、本人の健康状態やライフプラン次第ですが、自分の意思だけで引退することが可能です。ところが中小企業経営者は、社長を退任できても会長や相談役・顧問という立場で生涯現役を貫くか、または後継体制上、そうせざるを得ない方も多いのです。そうなれば、亡くなる前の数年間は、役職にふさわしい就業が不能になるリスクが生じます。がんの罹患率は男女とも50歳代から80歳代くらいまで増加するという統計もあり、高齢の経営者はがんや循環器系・脳神経系などの深刻な病気で一定期間、就業不能になる可能性が高いといえます。年齢や老後設計の如何にかかわらず、就業不能リスクと経営への影響を考えてみましょう。

年齢や立場に関係なく、病気やけがの治療に専念するために、働く意思があっても働けなくなる場合があります。私の知る経営者でも、60代で肝臓がんを患って2年の闘病後に亡くなられた方や、70代で転倒を原因に頸椎を損傷されて歩行困難になられた方がいます。

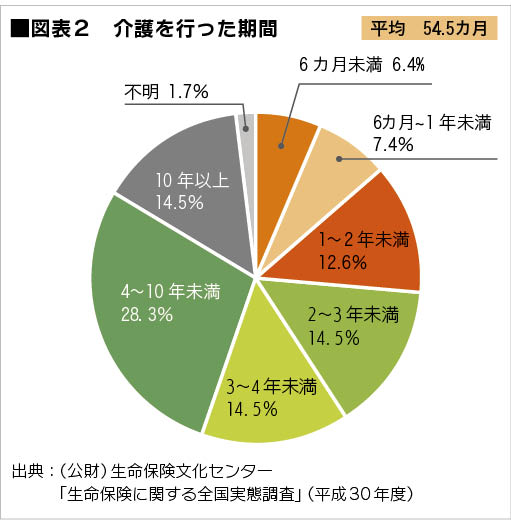

厚生労働省の患者調査(2017年)に、主要な病気の入院期間に関する統計があります。それによれば65歳以上の場合の入院期間は、胃がんが20.8日、大腸がんと肺がんは17.1日、心疾患では22.2日、脳血管疾患では86.7日にも及びます(図表1)。このほか退院後の通院や自宅療養の期間中も通常の就業が難しいので、不治の病でなくても健康を回復して業務に復帰するには相当な期間を要すると想像できます。また、「介護期間はどれくらいか?」を調べた生命保険文化センターの調査(平成30年度)によれば、平均で約55カ月にも及んでいます(図表2)。医療の進歩のお陰で終末期の寿命が延びたことは喜ばしいことですが、日常生活に支障がある状態が長引くことは、本人と家族、会社関係者も大変な時期が長引くことを意味しています。

経営層の人材が豊富な大企業でも、突然の社長の入院や交代は社内や業界だけでなく、取引先や金融機関にもショックな出来事です。中小企業や起業直後の場合には、社長の個人的な技術力や営業力が法人の信用力の核心的要素と言っても過言ではありません。事業承継が円滑に進んだ場合でも、後継社長を見守り支える会長などの存在が法人の信用力を補完しています。

このように社長や会長が、健全な状態で組織の機能を果たすことが経営の前提であれば、事業継続計画(BCP)として経営者の就業不能時の体制整備が不可欠です。その上で経営者が憂いなく治療と療養に専念して早期に復帰できるように、法人としては運転資金などの事業保障資金の準備を万全にする必要があります。

◆まずは傷病手当金や障害年金などの公的保障を検討

まずは、公的保障制度を確認し、不足分は民間保険などを利用してリスク対策を考える必要があります。

法人の代表者の場合、原則として健康保険や厚生年金保険に加入しているので、就業不能になり所定の要件を満たすと、健康保険から傷病手当金が、厚生年金保険から障害年金が受給できます。傷病手当金は、病気やけがの療養のために働けず給与が受けられない場合に、連続して3日間休業した後に休業4日目から受給できます。金額は休業1日につき1日あたりの給与の2/3程度で、最長1年6カ月にわたり受給できます。

年金に関しては、国民年金から「障害基礎年金」を、厚生年金から「障害厚生年金」を2階建てで受給できます。受給期間は、障害認定時(原則として初診日から1年6カ月を経過した日)から障害状態が認定基準に該当する期間です。年金額は障害等級により異なり、例えば、障害等級が中程度の2級では、80万円程度の障害基礎年金と給与金額に応じた障害厚生年金が受給できます。子・配偶者の有無や等級によって受給額は変わるので、詳しくは社会保険労務士にご確認ください。

一方、個人事業主の場合、国民健康保険には傷病手当金の制度がないので注意が必要です。また、障害状態と認定されても、国民年金のみの加入のため障害基礎年金しか受給できません。このように、個人事業主の場合には、就業不能のリスクに備えて自分自身で手厚い準備をしておかなければなりません。 いずれにしても、経営者の責務の重さに対して公的保障による備えだけでは不十分なので、上乗せを準備する必要があります。

◆小規模企業共済の契約者貸付けを活用

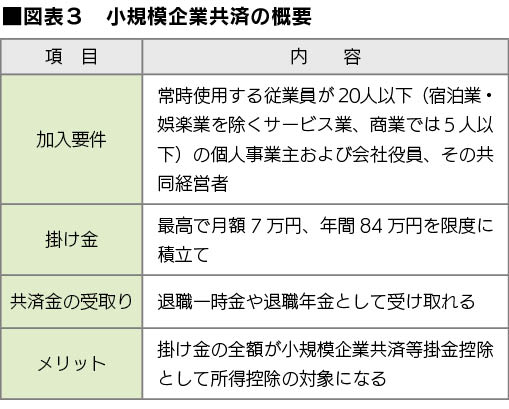

就業不能リスクに備える方法としては、小規模企業共済の活用が考えられます。これは独立行政法人 中小企業基盤整備機構が運営する中小企業の経営者や個人事業主のための退職金制度です(図表3)。

この共済制度には「傷病災害時の契約者貸付け」の仕組みがあります。例えば、「掛け金納付月数が12カ月以上あること」という一般貸付けの資格を満たせば、疾病または負傷の場合は5日以上入院した証明を受けることを条件に、一定額の貸付けを受けることができるので、その資金を所得補償に充てることができます。ただし、この共済制度の貸付けは、1年以上の掛け金納付の条件を満たすことが必要になるので、急遽、所得補償が必要になってから加入しても間に合いません。加入されていない経営者の方々には、ご自分の退職金準備のためにも、是非加入を検討していただきたいものです。

◆生活費等の緊急予備資金は所得補償保険を利用

法人の備えと併せて、経営者個人の就業不能リスクへの備えも必要な場合があります。半年間程度の生活費に相当する緊急予備資金が預貯金などであれば安心ですが、もしも十分なければ所得補償保険の利用が考えられます。

所得補償保険とは、給与など定期収入の途絶えた時の家計の備えに利用される保険です。掛捨ての保険料を支払い、保険期間中に病気やけがなどが原因で保険金支払いの対象となる就業不能状態になれば、一定期間、保険金が支払われます。保険期間が開始すれば加入期間が短くても保険金が支払われるので、所得補償の効果が即座に発揮され、掛捨てでもその分保険料が比較的低額で効果が得られることがメリットです。一方で、保険会社によって保険期間の満了が60歳から70歳、免責期間も60日など条件の違いがあり、加入年齢が若いほど保険料が安いことは死亡保険と同様です。ただし、例えば65歳で払込満了の場合には、原則として55歳までしか契約できないなど年齢制限もあるので、中高齢の経営者には使い勝手がよくない点もあります。また、所得補償の保険金月額も経営者の場合は高額になるので、月々の保険料も相応に高額になる点に留意が必要です。法人の代表者の場合、原則として健康保険や厚生年金保険に加入しているので、就業不能になり所定の要件を満たすと、健康保険から傷病手当金が、厚生年金保険から障害年金が受給できます。傷病手当金は、病気やけがの療養のために働けず給与が受けられない場合に、連続して3日間休業した後に休業4日目から受給できます。金額は休業1日につき1日あたりの給与の2/3程度で、最長1年6カ月にわたり受給できます。

まさかと思うパンデミックで世界の社会経済活動が停滞し、経営危機に直面する企業は未曽有の数に上り、重症の入院患者も増え続けています。一方、経営者は毎年確実に加齢して、病気やけがの就業不能リスクは高まります。いま一度、経営者の自分が数カ月間、社業を離れた場合の事業継続計画を確認する必要があるのではないでしょうか。

この記事に記載されている法令や制度などは2021年5月作成時のものです。

法令・通達等の公表により、将来的には制度の内容が変更となる場合がありますのでご注意ください。

![]() この記事は参考になりましたか?

この記事は参考になりましたか?

{kind=link}

{kind=link}

{kind=link}