経営のヒント

インボイス制度導入でどうなる? 税務調査の方針と留意すべきポイント

- 税制・財務

- 専門家に聞く

親が経営していた会社の承継者が複数いるというケースは多々あります。その場合、その会社の経営権である株式をその複数の承継者が相続し、そのままその会社を共同経営することとなるのが多いのではないでしょうか。

たとえば、2人兄弟が承継者で、遺産分割協議により、兄弟がそれぞれ会社の株式を持ち合う形で相続した場合は、2人で協力して会社経営にあたる必要があります。

ただ、その2人が協力して会社経営を継続できないと、会社の意思決定に支障が出ることもあり、その場合は、会社の業績悪化だけでなく会社の存続にも影響を与えることになります。

前述のように、承継者が2人の子の場合、1つの会社の株式を持ち合う承継方法もありますが、将来の相続(会社の承継)に備えて、親の生前に会社を2つに分けておく会社分割をして、いざという時に対応できるようにしておく準備をすることもできます。

ここでは、事業承継対策としての会社分割について整理し、選択肢の1つとして、検討、活用いただきたいと考えております。

今回は、親族内で100%保有している会社(完全支配関係)の事業承継として話を進めます。

(1) 会社分割とは

会社分割とは、株式会社や合同会社が事業の権利義務の全部もしくは一部を他の会社に承継させる組織上の行為をいい、2000(平成12)年の商法改正で導入されました。

会社分割により事業を承継する会社が、新たに設立される会社である分割を「新設分割」といい、既存の会社(承継会社)である分割を「吸収分割」といいます。

今回、事業承継で活用する会社分割は、新設分割(もしくは、新会社を設立し、その会社が事業を承継する吸収分割)であり、既存の会社を2人の承継者に分けやすくするための行為となります。

(2) 会社分割の類型

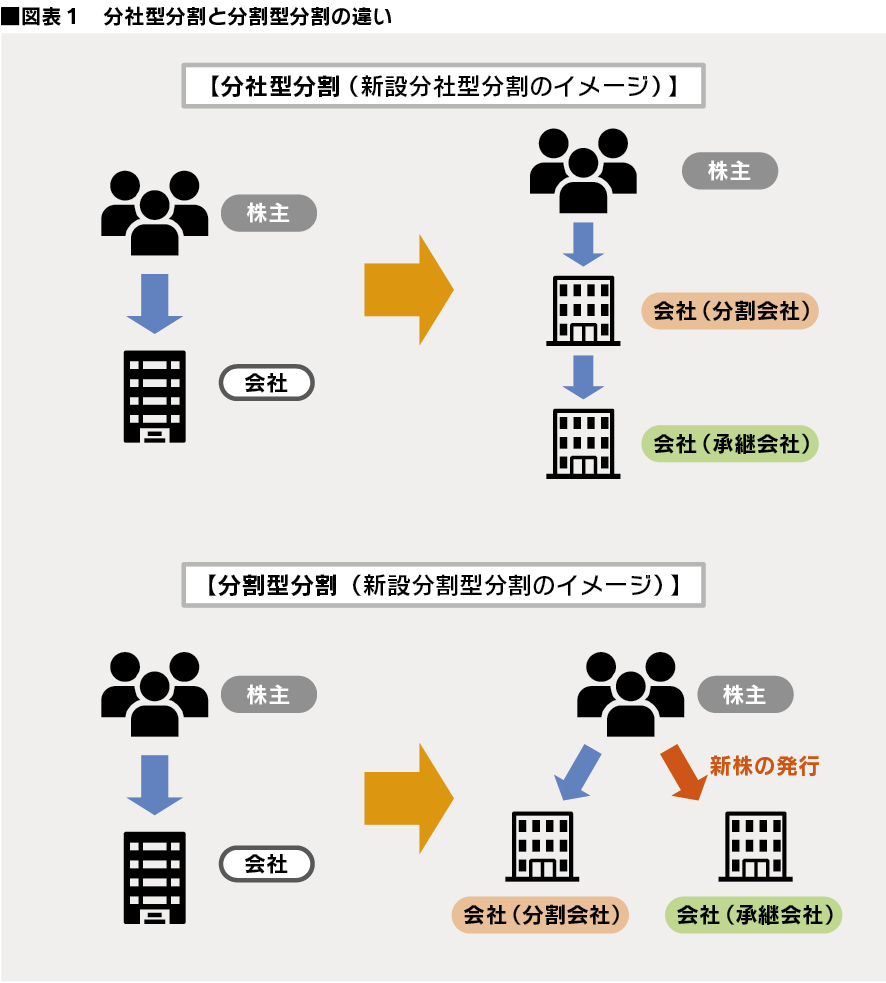

① 分社型分割と分割型分割

会社分割には、分割の対価を誰に支払うのかという区分もあり、この場合、会社分割は、大きく「分社型分割」と「分割型分割」の2つに分けられます。

「分社型分割」は承継会社がその対価として株式を分割会社に割り当てる形式、「分割型分割」は設立会社または承継会社の株式を分割会社の株主に発行する形式です。

相続時に2人の承継者に会社を承継させるには、「分割型分割」によって会社を分け、遺言等により、それぞれの承継者に株式を引き継がせる方法が適していると考えられます。

② 税制適格と税制非適格

分割型分割を行った場合の分割会社の株主は、原則、発行された新株の価額が投資金額(資本金等の額)を超える部分について、配当課税が発生します(いわゆる「みなし配当課税」)。また、分割により、承継会社へ資産、負債を移転したときは、会社分割を行った時の価額で売却(譲渡)したものとして、その分割会社の所得の計算上、譲渡益を認識します。

ただし、税制適格要件として、以下のすべてを満たしている場合は、税制適格会社分割に該当し、株主への配当課税や分割会社の譲渡益課税は繰り延べられます。

税制適格要件とは、会社分割をして会社を分けていても、株主にとっては会社分割前の株主であった状況と大きく変わらないため、過度な税負担を課さないように配慮された税制です。

■図表2 完全支配関係(親族内100%会社の兄弟関係)における税制適格要件

| 税制適格要件 | 要件のポイント | 備考 |

|---|---|---|

| ①金銭不交付要件 | 基本、設立会社または承継会社の株式のみの交付を行うことになる。 | 完全支配関係においては、金銭交付がされていても譲渡損益は発生しない。 |

| ②按分型要件 | 対価は、設立会社または承継会社の株式数の割合に応じて発行する必要がある。 | 分割型分割の場合で、非按分型のときは、譲渡損益、株主への配当課税が発生する。 |

| ③継続保有要件 | 会社分割後も継続して※同一の者による保有が見込まれる。 | ※同一の者とは、その個人だけでなくその個人の親族も含まれる。 |

(1) 会社分割のメリット・デメリット

会社分割は、会社法に規定する組織再編のため正しく法務手続きを行う必要があります。また、

税制の内容を十分確認し、課税関係の確認も行う必要があります。

■図表3 会社分割のメリットとデメリット

| メリット | デメリット | |

|---|---|---|

|

株式共有による共同経営 |

|

|

|

会社分割後の分離経営 |

|

|

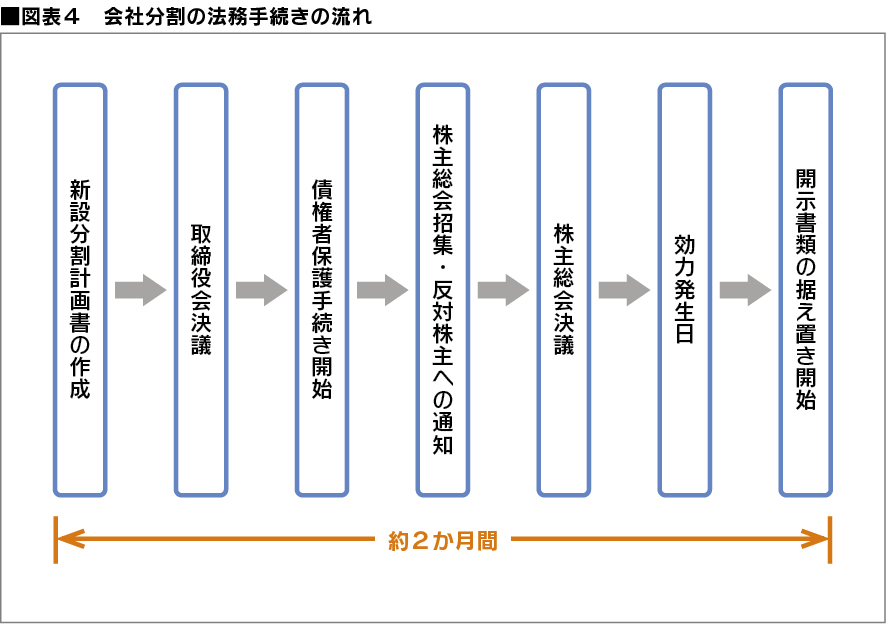

会社分割を行う場合は、会社法の期日に従った法務手続きを行う必要があります。

親の生前に会社分割を行う場合は問題ありませんが、2人の子が引き継いだ後に会社分割を行う場合は、注意が必要です。

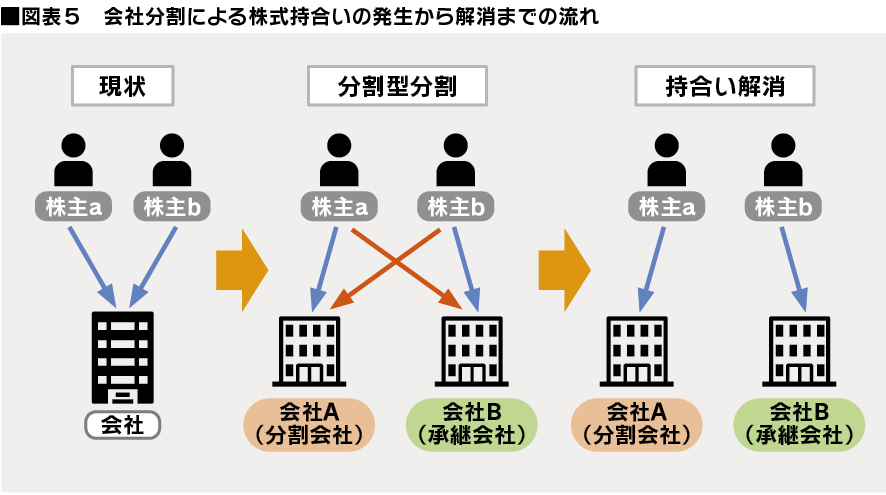

会社分割を行った場合で税制適格要件を満たすためには、按分型として現在の持株比率に応じた新株の発行を行う必要があります。したがって、下図のように、株主aと株主bで、2社の株式を持ち合う形となってしまいます。

持合い状況を解消し、単独所有にするためには、その持合い株式を、株主aはB社株式を株主bへ、株主bはA社株式を株主aへ、それぞれ売却する必要が生じます。その場合は、個人が株式を売却する行為になりますので、売却価格と取得費の差額の譲渡益に譲渡所得税等が発生します。

このように、会社分割を行う際は、分割後の株式持合い解消の手続きまで見据えて対応する必要があります。

この記事に記載されている法令や制度などは2022年10月時点のものです。 法令・通達等の公表により、将来的には制度の内容が変更となる場合がありますのでご注意ください。

【著者】

山川 直人(やまかわ なおひと)

税理士法人 山田&パートナーズ

タックスマネジメント部

シニアマネージャー

税理士

新卒として、一般事業会社に営業職として入社する。

その後、税理士法人 山田&パートナーズに入社、法人・資産税第2部に所属

主に、法人税申告業務、個人所得税申告業務、相続税申告業務に従事

みずほ証券 ウェルスマネジメント部に出向し、富裕層、会社オーナーのコンサルティング業務を担当

出向後は、タックスマネジメント部に所属し、主に、法人決算サポート、相続対応コンサルティング、事業承継コンサルティング業務を行う。

![]() この記事は参考になりましたか?

この記事は参考になりましたか?