NN

NN税制改正後の生命保険料控除制度について

制度改正の概要

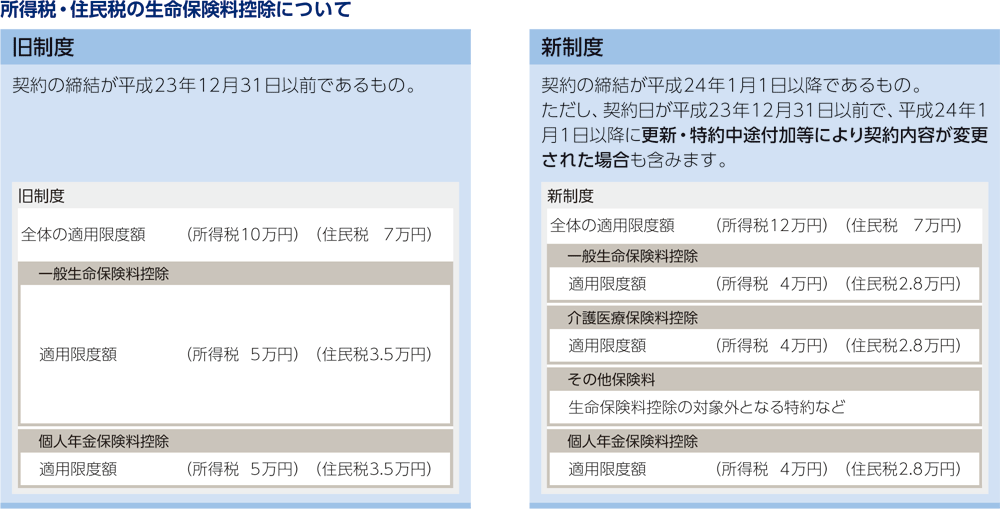

平成22年税制改正に伴い、平成24年1月1日以降に新たに締結した生命保険契約について、税制改正後の生命保険料控除制度が適用されます。

平成23年12月31日以前に契約締結された契約であっても、平成24年1月1日以降に「更新」・「特約中途付加」等の手続きを行った場合には、変更日以降の保険料に対して改正後の制度が適用になります。

介護医療保険料控除の新設

現行の「一般生命保険料控除」「個人年金保険料控除」に加え 「介護医療保険料控除」が新設されます。

各保険料控除の適用限度額の変更

制度全体の適用限度額の変更

一般生命保険料控除・個人年金保険料控除および介護医療保険料控除をあわせた全体の適用限度額が、所得税の場合、12万円(現行は10万円)に変更となります。住民税の場合は7万円のまま変更ございません。

適用枠の判定

現行は主契約の保障内容により各保険料控除を適用しておりましたが、改正後は主契約と特約の保険料について、それぞれの保障内容を判定して、各保険料控除が適用されます。

生命保険料控除の対象外となる特約等の取扱い

身体の傷害のみに起因して保険金が支払われる特約等に係る保険料は、生命保険料控除の対象外となります。

新制度に関する留意事項

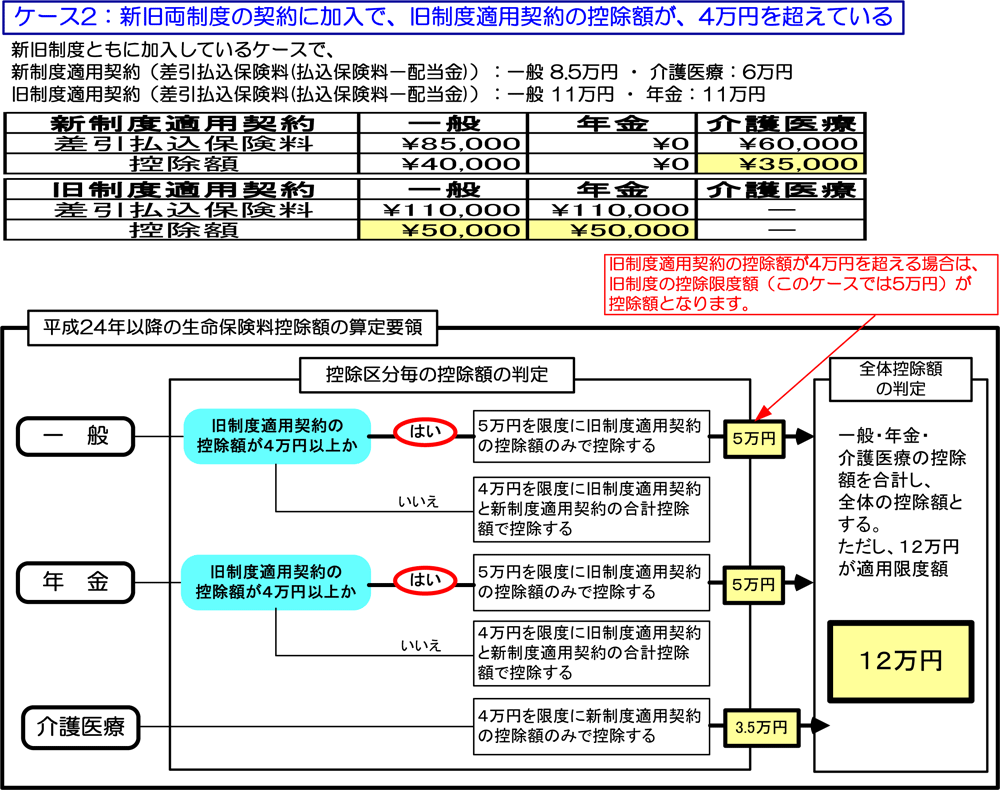

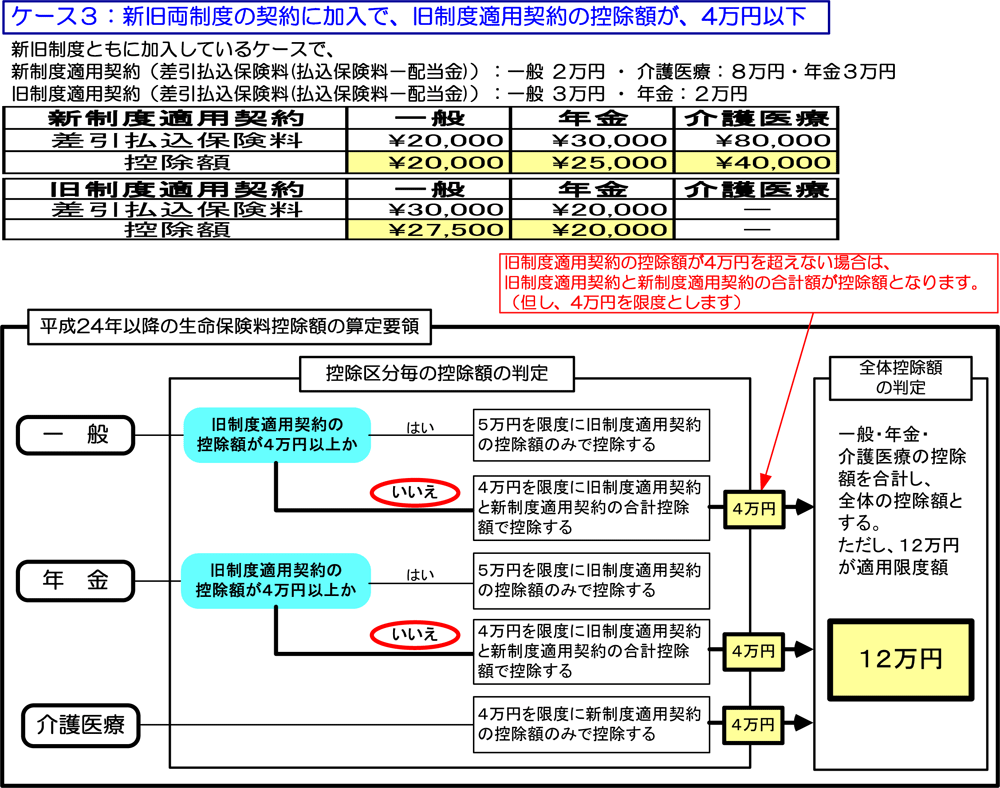

- 契約が複数あり、新制度と旧制度が適用される生命保険料控除証明書を両方お持ちのご契約者さまで、新旧両制度適用分の生命保険料控除を申告される場合は、新制度の各控除枠(所得税であれば4万円)を上限に新制度と旧制度の合計額が申告額となります。旧制度契約のみ申告する方が有利なケースもあります。

- 「一般生命保険料」・「介護医療保険料」・「個人年金保険料」は、法律に基づいた当社の判定に分類し、各保険料控除額を算出しております。

(例)

| 「一般生命保険料」… | 生存又は死亡に基因して一定額の保険、その他給付金を支払うことを約する部分に係る保険料 |

|---|---|

| 「介護医療保険料」… | 入院・通院などに伴う給付部分に係る保険料 |

| 「個人年金保険料」… |

個人年金保険料税制適格特約を付加した個人年金保険に係る保険料 ※当社においては該当する商品の取扱はございません。 |

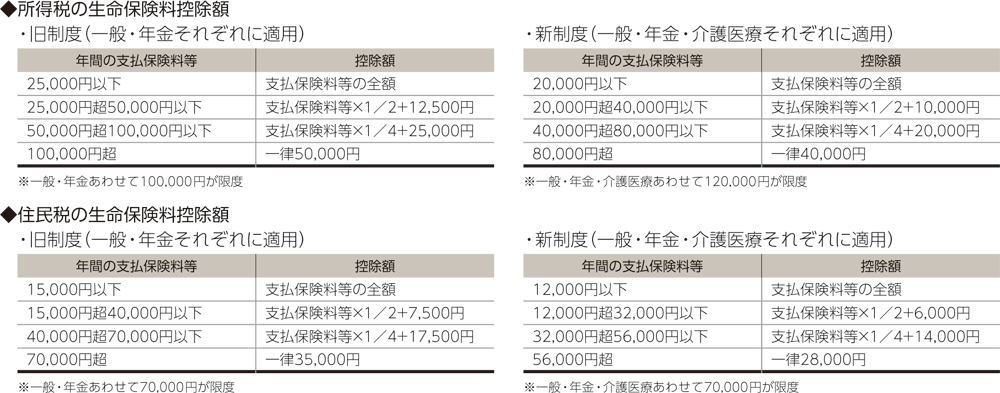

控除額の計算方法

控除額シミュレーション

- 個人年金保険料は当社において該当する商品の取扱はございません。所得税の一般的なシミュレーションをご案内いたします。