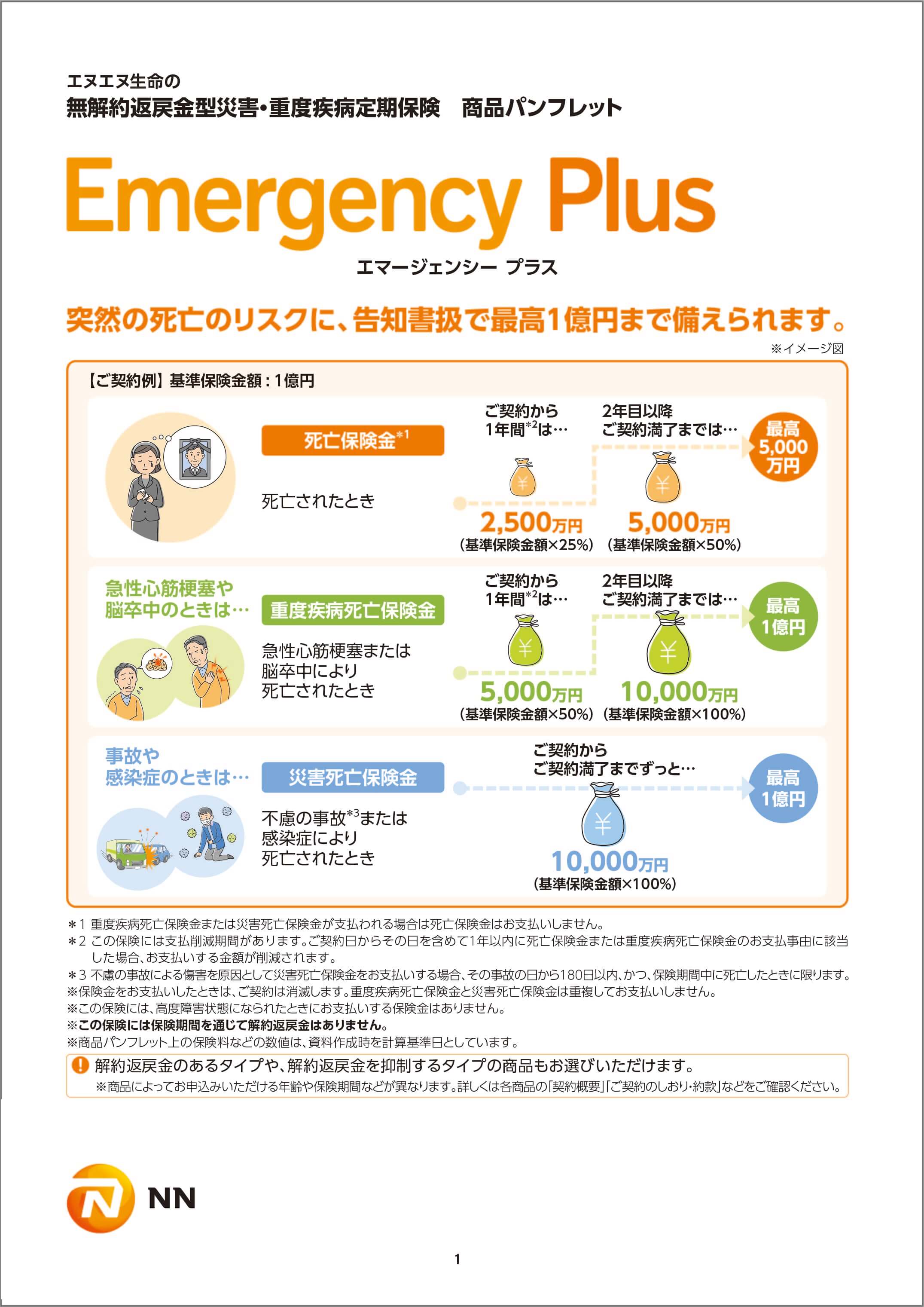

法人契約の生命保険のご検討でお悩みの経営者さま必見!

"エヌエヌ生命の法人保険ガイド"

こんな資金のお悩みに対応できます

![]() 借入金返済資金

借入金返済資金

![]() 運転資金(固定費)

運転資金(固定費)

![]() 役員退職金・弔慰金

役員退職金・弔慰金

![]() 相続・事業承継資金

相続・事業承継資金

![]() 疾病治療費用

疾病治療費用

![]() 従業員福利厚生

従業員福利厚生

ご自身・ご家族の生活や会社・従業員を守るため、経営者の「もしも」に備える法人保険。しかし、自社に合った保険がわかりにくく、保険の活用方法に悩みを抱える方も多いのではないでしょうか。

10万社を超える法人のお客さま(*)のご契約がある「中小企業サポーター」のエヌエヌ生命が法人保険・経営者保険の活用方法を分かり易くお伝えします。

(*)2023年3月末時点の有効契約目次

1:法人保険=法人契約の保険

法人が役員・従業員を保険の対象者(被保険者)として加入する保険です。

| 契約形態(例) | |

|---|---|

| 保険契約者 | 法人 |

| 被保険者 | 社長 |

| 保険金受取人 | 法人 |

この契約形態の場合、契約者である法人が保険会社へ保険料を支払い、被保険者である社長に万一が生じた際、保険会社が法人へ保険金を支払います。

法人保険は、被保険者を役員とするか従業員とするか、何(誰)のために備えるかで活用方法が異なり、とても幅広いニーズに活用することが可能です。

2:生命保険でお金が支払われるとき

生命保険でお金が支払われるのは主に次のようなときです。

死亡保障

死亡した際の保障

医療保障・疾病保障

手術・入院・通院等の保障、がん等の疾病に関する保障

障害保障・介護保障

寝たきりや認知症などの障害状態・介護状態の保障

満期保険金

保険期間が満期を迎えた場合は満期保険金が支払われます(養老保険などの満期保険金のある商品に限ります)

3:生命保険のカタチ

生命保険のカタチでおさえるポイントは2つ。保障の大きさ(保険金額の大きさ)と保障の期間です。

保障の大きさ

保険金の支払対象の状態になった際の「支払われる保険金額の大きさ」です。次の3タイプ(イメージ)があります。

【一定額】

契約期間を通して保険金額は変わらない

【増加】

契約期間中に保険金額が増える

【減少】

契約期間中に保険金額が減る

保障の期間

保険金の支払対象の状態になった際にお金が支払われる「保障されている期間」です。次の2タイプ(イメージ)があります。

【定期(有期)】

”10年満了”や”65歳満了”のように期間が定まっている

【終身】

被保険者が死亡するまで一生涯で期間が定まっていない

4:保険金額の合理的な決め方

”もしも”の際に会社に必要となる金額の算出方法はいくつかあり、どの程度を生命保険でカバーするかは会社の判断となります。

ここでは、どんな項目の資金を準備すれば良いか、参考例をご案内いたします。

すべて備えれば安心ですが、保険料負担が大きくなり資金繰りの悪化リスクが高まります。会社の優先順位の高い項目を生命保険でカバーしましょう。

【借入金返済資金】

連帯保証債務・抵当権の解除などに対応できます。

【運転資金】

資金繰りの安定、従業員の雇用の確保などに対応できます。

【役員退職金】

遺族への死亡退職金・弔慰金の支払などに対応できます。

【自社株対策資金】

後継者の経営権確保および経営の安定化などを目的とした株式分散防止のための自社株買取資金の準備などに対応できます。

【相続対策資金】

遺族の生活資金の確保や、遺産分割における遺族間のもめごとの防止などに対応できます。

5:実は契約後のニーズ変化に対応可

経営状況の変化とともにニーズが変化すれば加入した保険契約が会社のニーズに適さなくなることもあります。そのような場合に有効な手段をご紹介します。

※お取り扱いの条件は「ご契約のしおり・約款」等をご確認ください。

【保険種類の変更】

契約後のニーズの変化に応じて健康状態のチェック無しで別の保険種類への変更が可能です。しかも何度でも変更できます。

【借入(契約者貸付)】

財務状況が悪化した場合は生命保険会社から借入が可能です。

【払済保険】

財務状況が悪化した場合は以後の保険料の支払停止が可能です。ただし、保険金額はそれまでの保険金額以下になります(保障の期間は変わりません)。

※払済保険に変更した場合、特約等が消滅するなど、保障内容が変更になる場合があります。

【名義変更】

財務状況が悪化した場合など、会社として保険契約を継続し保険料を支払い続けることは難しくても、被保険者である社長自身がその保険契約を必要としている場合は社長の個人名義に変更可能です。

6:法人保険に関する経理処理

保険料の支払い、保険金・解約返戻金の受け取りに関する経理処理を確認しましょう。

【保険料の支払い】

2019年夏に税制改正があり契約期間中の最も高い解約返戻率(※1)に応じて保険料の損金算入割合が定まることとなりました。なお、※2(「その他」の部分)のとおり、最高解約返戻率が85%超となる場合の損金算入割合はご契約毎の最高解約返戻率により異なるため、必ず設計書を確認するようにしましょう。

全額損金算入

最高解約返戻率(※1)

50%以下

6割損金算入

最高解約返戻率(※1)

70%以下

4割損金算入

最高解約返戻率(※1)

85%以下

その他(※2)

最高解約返戻率(※1)

85%超

- ※関係法令:法人税基本通達9-3-5、9-3-5の2

保険料の経理処理の詳細はこちらをご確認ください。

【保険金の受け取り】

資産計上累計額*を取り崩し保険金額との差額は雑収入として益金算入します。

*あれば配当金積立金も加算します

【解約返戻金の受け取り】

資産計上累計額*を取り崩します。

*あれば配当金積立金も加算します

■資産計上累計額よりも解約返戻金額が少ない場合:差額を雑損失として損金算入します。

■資産計上累計額よりも解約返戻金額が多い場合:差額を雑収入として益金算入します。

・「⽀払保険料」を損金算入しても、「保険金」や「解約返戻金」等は益金に算入され、原則、課税される金額は同額となり、節税効果はありません。

・商品のご検討にあたっては、「法人向け保険商品のご検討に際してご留意いただきたいこと」を参照のうえ、税務のお取扱いについてご留意すべき事項をご確認ください。

・2023年11月現在施行中の税制を参照しております。将来的に税制の変更などにより実際のお取扱いと記載されている内容が異なる場合があります。具体的な経理処理を行う際は税理士などの専門家、または所轄税務署にご相談ください。

かんたん保険診断チャート

中小企業経営者のみなさまのために開発した幅広い商品ラインナップの中から、

あなたにぴったりな保険を診断します

コンサルテーション (保険相談) のご案内

- 働けなくなるリスクや病気のリスクにも備えたい

- がんなどの病気の保障も追加できないか?

- 緊急時の予備資金もあわせて確保したい

経験豊かなプロフェッショナルが保険を仕立てます

みなさまの不安やニーズに合わせて、法人に特化した保険を提案いたします。コンサルタントは法人保険の知識が豊富なプロフェッショナルです。

法人保険の専門家に無料相談

よくある質問

相談したら必ず保険申込しなくてはならないのでしょうか?

その必要はありません。提案の内容にご納得された場合にのみお申込を検討いただければ幸いです。ぜひ他の保険会社と比較検討されることをお勧めいたします。

持病がありますが、保険の契約はできますか?

持病の内容や保険種類により、お申込みできることがあります。ぜひご相談ください。お申込み内容によって、健康状態についての告知、医師による診査等の査定がございます。また、実際の加入可否については前述の査定結果だけでなく、職業・年齢・当社での過去の契約状況等を含めて総合的に判断いたします。

自分がどんなリスクにどの程度の備えをすべきなのかよく分かりません

法人保険のエキスパートであるエヌエヌ生命にご相談ください。エヌエヌ生命は10万社を超える法人の経営者さまを中心に、50万件超のご契約をいただいています。※2023年7月末時点で有効中の契約

ご相談の流れ

1

フォームの入力

法人保険のご相談に必要な事項をフォームにご入力ください。

2

エヌエヌ生命募集代理店の担当者からご連絡

1週間以内を目処に、担当者からご連絡をします。

簡単にお話を伺ってから、ご希望の訪問日程やお時間を伺います。

3

ご希望の場所でご相談

じっくりのご相談も、短時間でのご相談もご希望に応じて承ります。

法人保険の基本・最新情報などもお話しします。

4

プランのご提案

お伺いしたお話をふまえてお客さまに適した保障内容にカスタマイズし、具体的なプランのご提案をします。

法人保険の専門家に無料相談