経営のヒント

オランダスタディツアーでつかんだ 海外展開への手ごたえと仲間との熱いつながり

- 製造業

- 後継者

- 新規ビジネス

中小企業経営者の高齢化が進展し、世代交代の遅れが顕著になってきました。その有力な解決策の一つとして実施された政策が今回の事業承継税制の改正(非上場株式等についての贈与税・相続税の納税猶予及び免除の特例の創設等)で、要件等が大幅に緩和されています。改正の前後で、どこがどのように変わったのか、どれくらい活用しやすくなったのか、解説します。

中小企業庁の資料によると、2025年までの間に、平均引退年齢である70歳を超えると見込まれる中小企業等の経営者は約245万人となり、そのうち約半数の127万(日本企業全体の約3分の1)は後継者未定と推計されています。

業績の良い中小企業が後継問題で大量に廃業すると、雇用が大きく失われ、国としての活力も減退してしまいます。このまま現状を放置すると、地域経済に深刻な影響を与える恐れがあるとされており、中小企業の円滑な世代交代を通じた生産性の向上は喫緊の課題となっています。

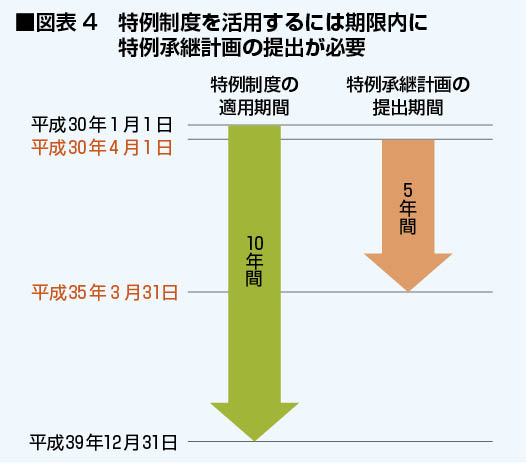

そのため、中小企業の早期の事業承継を強く後押しする方策の一つとして、平成30年度税制改正において事業承継税制の特例制度(非上場株式等についての贈与税・相続税の納税猶予及び免除の特例)が創設されました。この特例は、平成30年1月1日から平成39年12月31日までの10年間の時限措置です(以前からの制度は、原則制度として残っています)。

ただし、特例制度の適用を受けるには、平成30年4月1日から平成35年3月31日までの5年間に、「特例承継計画」を提出する必要があります。

これまで、後継者にとって、換金性のない自社株に課される相続税・贈与税は大きな負担となっていました。とはいえ、相続税・贈与税を引き下げることに傾注するあまり、経営上の健全性を欠くような承継対策を行っては、かえって会社の寿命を縮めることになります。

今回創設された特例制度を利用すれば、自社株に係る相続税・贈与税の納税が全額猶予されるので、後継者に大きな税負担をかけずに済み、自社株を後継者に集中させやすくなります。円滑な事業承継の一助となる今回の特例制度の活用を検討することで、承継計画立案の進展が期待できるでしょう。

なお、この特例制度の活用を検討する際には、事業継続の将来性と後継者の能力の見極めが必要です。納税猶予を受けたあとに要件を満たさなくなった場合は、猶予された税額を納付しなければなりません。したがって、承継後の会社経営に関してきちんと計画を立て、事業を承継していく必要があります。

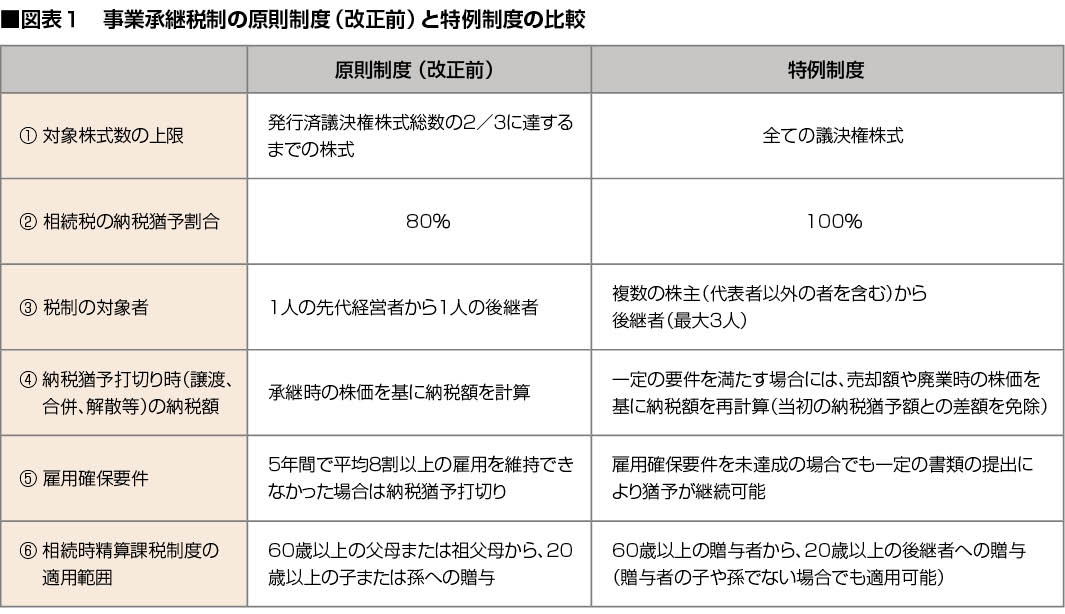

平成30年度税制改正で設けられた特例制度のポイントは、次のとおりです(原則制度と比較した図表1参照)。

改正前は、納税猶予の対象となる株式は発行済議決権株式総数の3分の2まででしたが、特例制度ではその上限が撤廃され、取得した全ての議決権株式に対応する贈与税および相続税が納税猶予の対象とされました。

改正前の猶予割合は、贈与税は100%ですが、相続税は80%に留められていました。そのため、株式に係る相続税の約53%(2/3×80%)しか猶予されず、税負担の軽減効果は限定的でした。特例制度では、相続税についても100%納税が猶予されることになりました(図表2)。

改正後においては、従来の1人の先代経営者から1人の後継者へという承継パターンだけでなく、複数の株主からの承継も対象に加えられ、後継者に自社株を集約しやすくなりました。また、特例制度では、複数の後継者(最大3人)への承継も可能となり、対象となる承継パターンが拡大されました。

経営環境が悪化し、5年経過後に株式の譲渡、会社の合併、解散が行われたときの納税額について減免措置が講じられることになりました。たとえば、改正前では後継者が自主廃業を行う場合、納税猶予は打切りとなり納税が必要となります。その時点で株価が下落していたとしても、承継時の株価を基に納税する必要があり、過大な税負担が生じることへの不安がありました。

特例制度では、連続赤字等で経営環境の変化を示す一定の要件を満たす場合には、その時点の株価に基づいて納税額を再計算し、当初の納税猶予額を下回る場合、その差額は免除されることになります。これによって、過大な税負担への不安が大きく軽減されました。

5年間の平均で雇用の8割以上を維持という雇用確保要件が事実上撤廃されました。改正前は、雇用確保要件を満たさない場合には納税猶予が打切りとなり、適用を受ける上での大きな懸念材料の一つとなっていました。

しかし、特例制度ではこの水準を満たさない場合であっても、雇用確保要件を満たせない理由を記載した一定の書類(認定経営革新等支援機関の所見の記載等があるものに限ります)を都道府県に提出した場合は、納税猶予が継続されることになり、事業承継税制適用の選択をしやすくなりました。

平成29年度税制改正から相続時精算課税制度との併用が認められています。改正前では相続時精算課税制度との併用は60歳以上の父母・祖父母から20歳以上の子・孫への贈与が対象とされますが、特例制度では、60歳以上の贈与者から20歳以上の推定相続人以外の後継者への贈与も対象となり、後継者が子や孫でなくても相続時精算課税の適用を受けることができます。

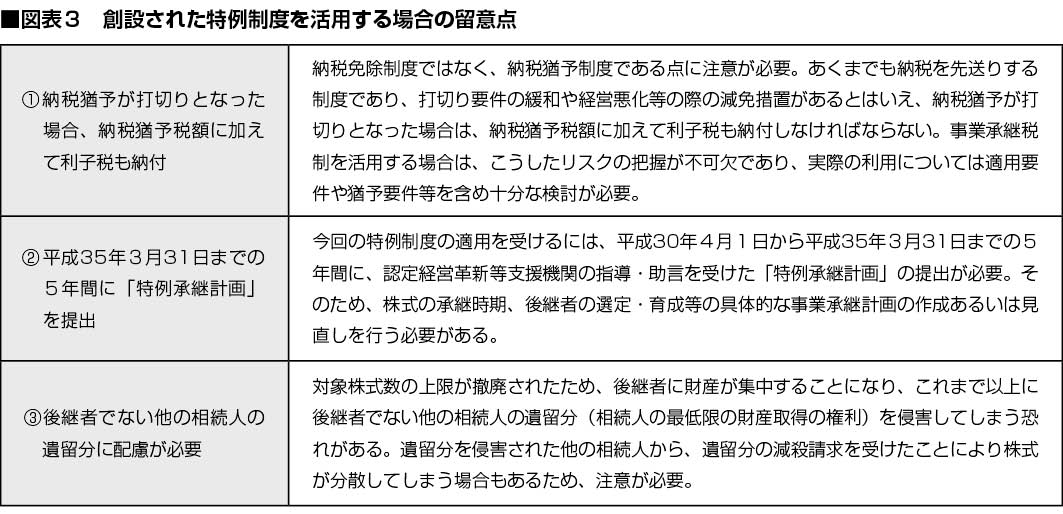

今回の特例制度は要件等が大幅に緩和され、改正前と比べ活用しやすい制度になっています。ただし、活用にあたっては、図表3のような点に留意する必要があります。とくに、特例制度自体は平成39年12月31日までですが、特例制度適用の前提となる特例承継計画の提出期限は平成35年3月31日までと期間が異なっています(図表4)。特例承継計画の提出期限には十分注意しましょう。

近い将来、事業承継を予定されている方は、この特例制度の創設を機に、事業承継税制の活用も視野に入れつつ、事業承継計画の立案や見直しをされてはいかがでしょうか。

著 者

廣田 隼一(ひろた じゅんいち)

税理士法人A.I ブレイン 税理士

個人事業主・法人経営者への経営助言、相続・事業承継対策などの実務を中心に、執筆・監修活動なども多数行っている。また、金融機関や住宅メーカーと連携した相談会などにも意欲的に参加し、税務相談に応じている。

税理士法人A.I ブレイン

東京都新宿区神楽坂2丁目14 番地ノービィビル7階

URL http://www.aibrain.or.jp/

この記事は、エヌエヌ生命プレミアレポート2018年5月号からの転載です。 この記事に記載されている法令や制度などは2018年5月作成時のものです。

法令・通達等の公表により、将来的には制度の内容が変更となる場合がありますのでご注意ください。

プレミアレポートは、「中小企業サポーター」として、お役に立つ情報をエヌエヌ生命代理店を通じて提供するオリジナルレポートです。生命保険に関連するテーマにこだわらず、経営者の皆さまが気になっている最新トピックや経営のヒントになる情報を提供しています。

![]() この記事は参考になりましたか?

この記事は参考になりましたか?